当全球激光雷达行业仍在量产亏损的泥潭中挣扎,禾赛科技最新的一季报宣告了“规模不经济”魔咒的终结。

5月27日,禾赛科技(NASDAQ: HSAI)发布2025年第一季度未经审计财报,业绩数据令行业瞩目:

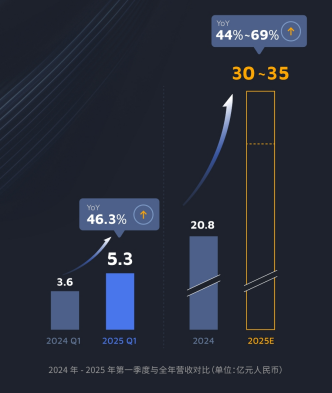

其中,季度营收5.3亿元,同比增长46.3%;激光雷达交付量达19.6万台,同比飙升231%,是去年同期的三倍以上。

更值得关注的是,禾赛科技一季度实现Non-GAAP盈利,GAAP净亏损同比大幅收窄84%至1750万元人民币,综合毛利率提升至41.7%。

在欧美激光雷达企业普遍深陷亏损困境的背景下,禾赛不仅连续四年蝉联全球车载激光雷达市占率第一,更成为全球唯一实现盈利的上市激光雷达企业。

01.亏损收窄84%,双引擎驱动高增长

禾赛在2025年首季交出了一份超出市场预期的成绩单。5.3亿元营收背后,两大业务板块形成强劲增长双引擎:ADAS(高级驾驶辅助系统)与机器人领域。

同时,公司预计2025全年营收将同比增长44%至69%,净营收有望冲刺30亿至35亿元大关。

盈利能力的质变更值得关注。禾赛科技一季度毛利率达到41.7%,较去年同期提升3个百分点。这一数字已经超越高盛此前39.5%的预期。

GAAP净亏损收窄至1750万元,同比大幅缩减84%,并实现Non-GAAP盈利。运营成本同比下降9%,比市场预期还低5%。

成本控制与规模效应成为盈利改善的关键。收入成本同比仅增39.2%,低于44.7%的产品收入增速,规模效应初步释放。

禾赛CFO樊鹏表示:“这些结果超出了我们早些时候的预期,并因第一季度通常是季节性放缓的时期而显得尤为亮眼”。

02 总交付量翻三倍,机器人业务暴增649%

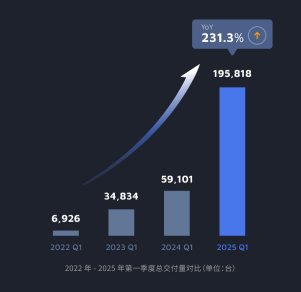

禾赛本季度创下19.6万台的交付纪录,同比增长231.3%,相当于每天出货超过2100台激光雷达。这一数字背后,是激光雷达从“高端选配”到“安全标配”的产业变革。

ADAS领域贡献了主要增量。该领域交付量达14.6万台,同比增长178.5%。这一增长源于理想、极氪、长城等主流车企将激光雷达列为全系标配的战略转变。

理想L系列全系标配禾赛ATL全天候激光雷达,小米YU7全系也将搭载禾赛128线激光雷达。激光雷达已下沉至10万元级别车型,如零跑B11(11.98万元)。

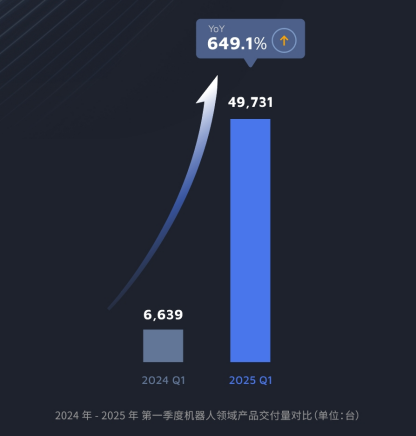

重点在于,本季度机器人领域交付量呈现爆发式增长。禾赛一季度49731台的交付量,同比增长649.1%,成为增速最快的业务板块。

禾赛与追觅生态链可庭科技签署战略协议,未来12个月将交付30万台JT系列激光雷达,用于智能割草机器人。

关键在于,这一单一订单计划,就超过公司当季机器人激光雷达总交付量的六倍。

03 芯片化重构成本,千厘眼家族覆盖全场景

禾赛实现规模增长的核心密码在于技术破局。通过自研芯片化架构和模组标准化,禾赛将多个原本离散的高成本光电部件集成进可规模制造的SoC方案,大幅降低BOM成本。

以代表性的ATX系列为例,这款面向L2+场景的小型远距激光雷达,成本已降至约2700元/台。相比2022年二季度的35869元/台,降幅超过90%。

平台化产品战略形成矩阵优势。禾赛推出“千厘眼”家族产品,覆盖L2至L4各级别自动驾驶系统:

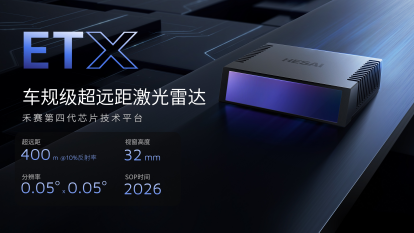

本季度,禾赛正式发布新一代车规级激光雷达产品AT1440车规级超高清激光雷达、ETX车规级超远距激光雷达和FTX车规级纯固态补盲激光雷达。

AT1440是全球最高线数的车规级超高清激光雷达,点频超过3400万点每秒,是当前主流车载激光雷达的45倍以上,引领激光雷达进入千线超高清时代。

ETX是全球测距最远的车规级激光雷达,是专为L3而生的超远距产品,可实现400米的超远测距(@10%反射率)。

FTX是全球视野最广的下一代纯固态车规级激光雷达,拥有最大180°×140°的超广视场角,分辨率较上一代提升超2倍,同时外露视窗面积大幅缩减40%。

基于此,禾赛重磅发布面向L2到L4的激光雷达感知方案「千厘眼」:「千厘眼A」是面向L4级自动驾驶系统的感知方案,包含4颗超高清AT1440,以及4颗纯固态FTX,实现360°全覆盖。「千厘眼B」是面向L3级有条件自动驾驶系统的感知方案,包含1颗前向超远距激光雷达ETX+2颗近距补盲激光雷达FTX。「千厘眼C」是面向L2级组合辅助驾驶系统的感知方案,包含1颗ATX小巧型远距激光雷达。

现在,禾赛投资10亿元打造的麦克斯韦智造中心,通过100%自动化产线实现每20秒下线一台产品的极限效率,拥有年交付200万台的产能储备。

04出海提速,绑定23家车企120款车型

禾赛的市场版图正在全球快速扩张。公司已与23家国内外汽车厂商的超120款车型达成量产定点合作关系。

国际市场也取得标志性突破。禾赛与一家总部位于日本的全球前五Tier1达成全新验证开发项目,被视为开拓日系车企供应链的关键一步。

据了解,公司同时与欧洲和日本的4家全球头部车企和Tier1推进5个验证开发项目,本季度已完成其中3个。

与过去激光雷达公司主要依赖中美主机厂不同,禾赛在海外市场投入前期技术验证和适配资源,抢占“先入为主”的生态优势,逐步摆脱“中国制造商只能做ODM”的刻板印。

在Robotaxi领域,禾赛占据传感器制高点。作为百度Apollo Go、滴滴、小马智行和文远知行等头部Robotaxi企业下一代车队的主激光雷达供应商,禾赛通过合作伙伴实现全球扩展。

随着Pony.ai、WeRide等与Uber建立出行合作,禾赛正间接渗透至北美Robotaxi生态。

机器人业务全球化布局加速,禾赛JT系列激光雷达已成为全球消费级机器人市场的标杆产品。除可庭科技的30万台订单外,禾赛还与1700多家机器人客户建立合作关系。

机器人市场的特点在于不会特别集中,不像汽车体量很大,其议价能力也会比汽车市场弱。

05 终结“量产亏损”魔咒,重构激光雷达价值逻辑

禾赛的一季报为全球激光雷达行业提供了全新发展范式。当欧美企业受困于“研发投入-量产亏损”的死亡螺旋,禾赛成功打通“技术-制造-市场”铁三角,完成从“成本洼地”向“效率高原”的跃迁。

激光雷达产业正跨越“鸿沟”迈向主流市场。2025年被业界视为“全民智驾”元年,众多车企将高阶智驾功能下沉至中低端市场。

禾赛CEO李一帆预判:2025年,激光雷达在新能源汽车市场的搭载率将超过20%。华福证券研报指出,智驾平权将带来激光雷达需求的台阶式增长。

机器人市场展现巨大潜力。东吴证券预测,随着机器人向开放环境拓展,单机搭载激光雷达数量可能从1颗增至3颗,到2030年机器人激光雷达市场规模将达280亿元,年复合增长率67.9%。

禾赛在机器人激光雷达领域已占据先机,累计销量全球第一。

禾赛的机器人战略本质是“自动驾驶技术的水电煤”。当特斯拉Optimus、小米CyberOne等人形机器人加速商业化,激光雷达作为空间感知基建设施的需求将呈指数级增长。禾赛凭借车规级可靠性+消费级成本的双重优势,正在复制其在ADAS领域的成功路径——用规模化交付倒逼技术迭代,最终成为机器人产业的“传感操作系统”。

此外,禾赛预计2025年第二季度营收同比增长48%-57%,达6.8亿-7.2亿元;全年计划交付120万至150万台激光雷达。

同时禾赛位于海外的全新工厂将在今年晚些时候破土动工,预计2026年底或2027年初建成投产,以满足全球客户需求。

花旗等机构给予“买入”评级,目标价37美元,较当前股价有近80%上行空间。

现在,禾赛科技正以中国速度改写全球激光雷达行业规则,从“高端选配”到“安全标配”的产业变革才刚刚开始。

禾赛的机器人战略本质是“自动驾驶技术的水电煤”。当特斯拉Optimus、小米CyberOne等人形机器人加速商业化,激光雷达作为空间感知基建设施的需求将呈指数级增长。禾赛凭借车规级可靠性+消费级成本的双重优势,正在复制其在ADAS领域的成功路径——用规模化交付倒逼技术迭代,最终成为机器人产业的“传感操作系统”。

x

-

禾赛科技一季度出货量近20万台,激光雷达向机器人市场全面进击 2025-05-30 18:34

禾赛科技一季度出货量近20万台,激光雷达向机器人市场全面进击 2025-05-30 18:34 -

历史进程中的「一个吉利」 2025-05-27 12:05

历史进程中的「一个吉利」 2025-05-27 12:05 -

对标半价问界,深蓝CEO邓承浩:入局虽晚,但深蓝S09目标份额20%-30% 2025-05-26 15:45

-

全系标配四激光雷达:岚图追光S搭载华为乾崑智驾ADS 5为年轻人定义科技FUV新品类 2026-07-30 18:42

全系标配四激光雷达:岚图追光S搭载华为乾崑智驾ADS 5为年轻人定义科技FUV新品类 2026-07-30 18:42 -

地平线加速放量,高阶智驾芯片进入“双强”时代 2026-07-30 23:17

地平线加速放量,高阶智驾芯片进入“双强”时代 2026-07-30 23:17 -

禾赛超千线激光雷达 ETX 再获长城汽车全新定点,2026 年底量产交付 2026-07-31 10:47

禾赛超千线激光雷达 ETX 再获长城汽车全新定点,2026 年底量产交付 2026-07-31 10:47

京公网安备 11010502038466号

京公网安备 11010502038466号

关注官方微信

关注官方微信