悄悄地,激光雷达的需求爆发已从自动驾驶扩展至机器人乃至更多元领域。

在速腾聚创CEO邱纯潮看来,“机器人是一个10倍于汽车市场的场景,是非常值得往前冲刺的。”

3月31日晚,速腾聚创发布了2024年年度财报。财报数据显示,其2024年营收为16.49亿元,同比增长47.2%;毛利率为17.2%,同比增长8.8%;激光雷达总销量为54.42万台,同比增长109.6%,其中应用于ADAS的销量为51.98万台,同比增长113.9%,应用于机器人及其他产品的销量为2.44万台,同比增长47%。

同时,以33.5%的市占率稳居行业第一,连续12个月蝉联装机量榜首。

这一成绩单背后,是其“车规级量产+机器人场景拓展”的战略的精准落地。

01.

一年交付54万台激光雷达,出货量第一

先来看速腾在车载市场的基本盘。

速腾聚创的激光雷达业务以ADAS(高级驾驶辅助系统)为核心战场,2024年ADAS领域销量达51.98万台,占总营收的81%。

这得益于“芯片化+数字化”的技术革新。

3月29日,在中国电动汽车百人会论坛(2025)上,邱纯潮向媒体表示:“过去10年,激光雷达发展非常迅速,最早的激光雷达非常笨重,功耗非常大,“一颗激光雷达可能要卖到七八万美元,现在的激光雷达一颗已经低于200美元,而且性能还相当不错”。他认为最主要的推动因素在于芯片化。2024年,速腾聚创已经完成大部分芯片布局,“激光雷达也正式走入了数字化时代”。

全栈自研芯片化架构的逻辑在于,通过自研SPAD-SoC芯片和VCSEL阵列,将激光雷达体积、成本压缩至传统产品的1/5,价格下探至200美元区间,推动L2+级车型激光雷达装配率从高端市场向15万元级车型渗透。

在此技术支持下,速腾聚创激光雷达产品可以提供覆盖车载、机器人等不同场景多种形态产品,以及包括前向超距到补盲等不同功能的产品需求。

在ADAS领域,速腾聚创新产品主要为低成本的激光雷达产品MX和超距激光雷达EM4。其中MX可以支持最低15万元以下的车型搭载激光雷达。目前搭载该产品的广汽传祺向往S7,已经于本月开始量产交付。EM4具备最高1080线,最远600米的探测能力,可以为智驾提供1080P级的高清三维感知能力。据悉,EM4已经获得国内主机厂和海外头部新势力在内的多家车企定点。

同时,旗舰产品EM4能实现1080线分辨率、600米探测距离,可识别硬币大小障碍物,技术参数领先行业一代。

因此2024年,速腾聚创与30家车企达成合作,覆盖超百款车型,海外市场斩获丰田、本田等8家头部车企定点,全球化布局初具规模。

守护好车载市场的旧大陆,机器人的新市场也不能丢,未来,车企和供应链企业一起研发并率先应用机器人是大势所趋。

区别于传统车企的单一场景依赖,速腾聚创将激光雷达技术迁移至机器人领域,2024年非汽车领域销量2.44万台,同比增长47%。其产品矩阵精准覆盖工业仓储、无人配送等场景。

针对机器人所需的激光雷达和汽车ADAS产品的区别。邱纯潮也有很深的体会,他总结主要有亮点,一是机器人激光雷达对近距离测量的精度要求更高,因此需要更大的视场角(FOV)以全面感知周围环境。二是机器人空间更加有限,因此要求激光雷达的体积更小。

速腾将E1R激光雷达适配于人形机器人“青龙”,Airy系列专为机器人优化,实现从“车规级”到“机器人级”的技术适配。

速腾的规模化成本优势还体现在,依托170万台的年产能和深汕智造基地的快速扩产能力,速腾聚创在非汽车领域展现出碾压级性价比——邱纯潮直言“单个机器人客户年需求量已超越部分主机厂”。

与禾赛科技相比,速腾聚创的研发效率也更具战略纵深。

作为比较,速腾2024年其激光雷达业务研发投入约3.63亿元(占总研发费用的454%),而禾赛同期研发投入虽达20.8亿元,但研发投入比为278%。

速腾这种“低投入高产出”的模式,离不开其芯片化技术路径带来的研发复用优势——新品开发周期从一年缩短至三个月,形成“量产一代、储备一代、预研一代”的滚雪球效应。

02.

0-1的具身智能:2.5亿研发重注

如果说激光雷达是速腾聚创的“现金牛”,那么具身智能业务则代表了其未来十年的野望。

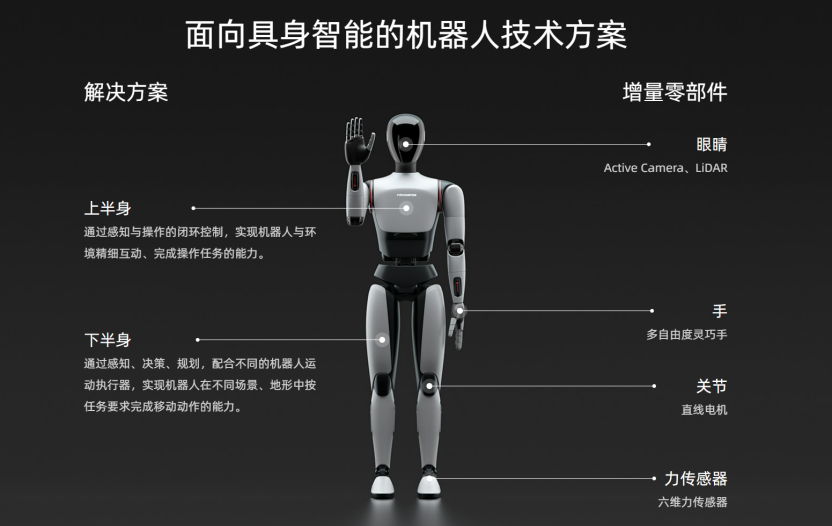

2024年,速腾豪掷2.5亿元(占研发总投入的41%)布局机器人增量零部件与解决方案,在灵巧操作、机器视觉、运动控制三大领域完成技术闭环。

目前速腾正在推进的零部件开发集中在Active Camera 和灵巧手,解决方案是上半身的手眼协同操作解决方案和下半身的移动智能。

2025年1月发布的第二代灵巧手Papert 2.0,标志着速腾聚创正式跻身全球顶级机器人执行器阵营。

技术突破上,第二代灵巧手Papert 2.0可完成20个自由度、14个力传感器、5公斤负载能力,可完成拿鸡蛋、操作电动螺丝刀等精细动作,性能对标特斯拉Optimus、Shadow Robot等顶尖产品。

同时在商业化路径,速腾聚创也正通过与宇树科技等10余家人形机器人企业战略合作,速腾聚创将灵巧手与自研视觉系统深度融合,形成上半身手眼协同方案,计划2025年内实现量产。

之前,速腾聚创已经发布了Active Camera的首款产品AC1和AI-Ready生态。

Active Camera AC1的最大意义在于,打破传统3D相机的性能天花板。

硬件上,具备120°×60°融合视场角、70米测距能力、抗强光干扰等特性,使其成为移动机器人的“全能感知中枢”。

同时生态布局上,配套开源SDK工具链实现“一分钟跑通SLAM”,开发者效率提升10倍。

当然,速腾聚创的野心不止于零部件。它正通过“硬件开放+基础模型开源”策略,其正构建机器人运动控制的全栈能力:

在技术迁移方面,速腾将车载激光雷达的导航算法适配至移动机器人,开发出高精度避障与路径规划方案,与宇树、众擎等企业形成产业链互补竞争。

同时,还推出模块化人形机器人平台,提供“上半身操作+下半身移动”的灵活组合方案,降低合作伙伴开发门槛。

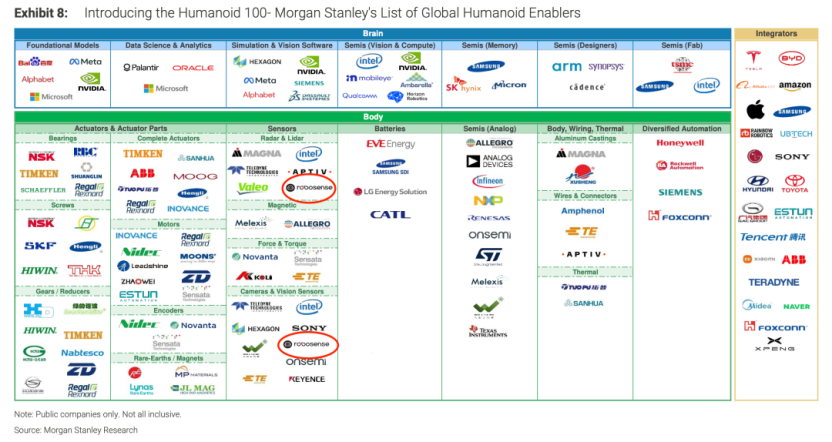

这种布局,使速腾聚创在摩根士丹利、高盛的人形机器人产业图谱中占据核心生态位。

摩根士丹利将人形机器人的价值链图谱划分为“大脑”、“身体”及“集成厂商”三大类,其中在“身体”中的核心环节“传感器”类目,RoboSense速腾聚创凭借在激光雷达和视觉传感器领域的创新技术与领先行业地位,与索尼、英特尔等多家知名科技企业共同成为主导“视觉”与“激光雷达”两大核心传感器类目的代表公司。

这样的优势在于,相较于特斯拉等整机厂商,其通过开源生态绑定开发者;相较于因时等纯执行器企业,其凭借感知-控制一体化方案构建更高壁垒。

2025年,随着各家车企集体追逐L3量产交付的目标,责任担责的议题重新被审视,而激光雷达作为安全冗余的必要零部件,声量似乎又在慢慢超过纯视觉路线。

可以说,激光雷达依然是一个强需求的市场,同时速腾聚创的财报数据揭示了一个更深刻的产业逻辑:当激光雷达行业陷入“内卷”时,速腾通过研发效率的“剪刀差”实现技术迁移,将车规级硬科技转化为机器人领域的降维打击能力。

34亿元现金储备、200万台年产能,这些数字背后是一家企业对“十年周期”的精准卡位——正如CEO邱纯潮所言:“汽车只是移动机器人的一种形态,我们的目标是成为全球机器人技术的超级供应商”。

在具身智能的星辰大海中,速腾聚创已率先点亮灯塔。

x

-

禾赛科技一季度出货量近20万台,激光雷达向机器人市场全面进击 2025-05-30 18:34

禾赛科技一季度出货量近20万台,激光雷达向机器人市场全面进击 2025-05-30 18:34 -

历史进程中的「一个吉利」 2025-05-27 12:05

历史进程中的「一个吉利」 2025-05-27 12:05 -

对标半价问界,深蓝CEO邓承浩:入局虽晚,但深蓝S09目标份额20%-30% 2025-05-26 15:45

-

长安发布“天枢领航”辅助驾驶系统,启源Q06将全系搭载 2026-06-13 16:40

长安发布“天枢领航”辅助驾驶系统,启源Q06将全系搭载 2026-06-13 16:40 -

全新深蓝S07华为乾崑激光版增程车型上市,限时15.49万元起 2026-06-13 16:53

全新深蓝S07华为乾崑激光版增程车型上市,限时15.49万元起 2026-06-13 16:53 -

阿维塔全系亮相重庆车展,概念车VISION XPECTRA山城首秀 2026-06-13 15:42

阿维塔全系亮相重庆车展,概念车VISION XPECTRA山城首秀 2026-06-13 15:42

京公网安备 11010502038466号

京公网安备 11010502038466号

关注官方微信

关注官方微信