昨日(3月1日)晚间,蔚来发布了截至12月31日的2022年第四季度及全年财报。

这显然是一份让蔚来股东忧心忡忡的财报。

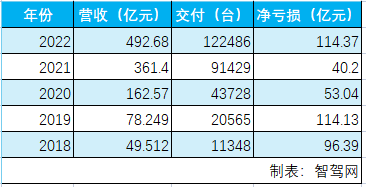

2022财年净亏损144.371亿元(不计入股权奖励支出(不按美国通用会计准则,non-GAAP),调整后的净亏损为121.412亿元),而2021年净亏损40.169亿元。在2022年总营收相比2021年增长36.3%达到492.686亿元(约合71.433亿美元)的情况下,亏损增幅翻了三倍还多。

相比而言,理想汽车20.3亿元的亏损几乎可以忽略不计,蔚来的可持续性面临广泛质疑,资本市场的反应更为直接。

▲蔚来3月1日美股走势,收盘下跌5.96%

▲蔚来3月2日港股走势,截止发稿下跌12.17%

财报公布后,蔚来美股昨日收盘时下跌5.86%。

而在财报公布之前,蔚来港股出现了11.003%的涨幅,这应该受益于2023年2月蔚来销量反弹重回一万辆之上有关,但美股的下跌,则说明蔚来的亏损超出了资本市场的预期。

▲财报公布之前,蔚来港股3月1日出现了11.003%的涨幅

01.

蔚来2022”深蹲起跳“,但毛利率四季度跌到3.9%

2022年被蔚来称为”深蹲起跳“的一年,基于新平台的车型相继上市交付,eT7、eT5、es7、EC6相继上市交付,同时高调出海。

但为何亏损增幅增长3倍,李斌的解释是2022年碳酸锂价格上涨超出预期,蔚来毛利率也受到产品组合、以及芯片和电池等各方面中上游价格影响导致蔚来毛利率下滑,亏损额因此明显增加。

数据显示,蔚来2022年全年的毛利率为10.4%,而2021年全年为18.9%;其中2022年全年的汽车毛利率为13.7%,而2021年全年则为20.1%。

更糟糕的是,毛利率跌势一直在延续:2022年第四季度的毛利率为3.9%,而2021年第四季度为17.2%、2022年第三季度为13.3%。

在蔚来2022财报公布的亏损数据中,2022财年占据最大头的正是运营亏损:156.407亿元,与2021年相比增亏247.9%。不计入股权奖励支出(不按美国通用会计准则),调整后的运营亏损为133.448亿元,与2021年相比增亏282.8%。

在运营上的亏损比蔚来全年净亏损144.371亿元还要高出12亿元。

这12亿元可以简单视为蔚来整个2022年,总共交付的122,486辆电动汽车产生的利润。

蔚来的运营支出主要由研发支出和销售、总务与行政支出构成。

我们来看2022年第四季度数据:

其研发支出为39.806亿元,与2021年第四季度相比增长117.7%,与2022年第三季度相比增长35.2% 。

销售、总务与行政支出为35.271亿元,与2021年第四季度相比增长49.6%,与2022年第三季度相比增长30.0%。

运营亏损为67.361亿元,与2021年第四季度相比增亏175.5%,与2022年第三季度相比增亏74.0%。

单纯从数据来看,2022年第四季度可以说蔚来度过了一个地狱般的三个月。

但如果单看销量,2022年四季度几乎可以视为蔚来全年表现最好的一个季度:2022年四季度共交付了40,052辆汽车,与2021年第四季度相比增长60.0%,与2022年第三季度相比增长26.7%。

而整个2022年,蔚来122,486辆的交付量相比2021年只增长了34.0%。

更不幸的是,这种趋势即有可能在2023年延续。

02.

李斌:2024年实现盈亏平衡目标不变

蔚来预计2023年一季度交付指引大约为32000辆,低于2022年四季度的40052辆约两成。

不过,就是在这样的不利因素下,李斌在蔚来财报电话会上依然表示,2024年实现盈亏平衡依然是一个重要目标。

李斌表示:蔚来汽车全年(2023年)销量目标相比去年翻倍,这将有利于毛利率提升。

但他的判断前提是基于原材料价格的下降。

他说:“如果原材料价格按目前趋势达到我们预期的下降速度,我们不改变2023年Q4蔚来品牌实现盈亏平衡的目标。”

他预计:“碳酸锂在Q4有机会下降到20万/吨甚至更低。蔚来在2023年可以回到18%到20%的毛利率。”

目前碳酸锂价格在40万元/吨左右。

同时他透露,在NT2产品全部发布后,可将所有产品分为三类:ET5+ET5 Touring+ES6,目标月销20000台;ET7、ES7、ES8,合计目标月销8000-10000台左右;EC6、EC7月销1000-2000台。

目前的产品组合可支持每月30000台的销量目标。

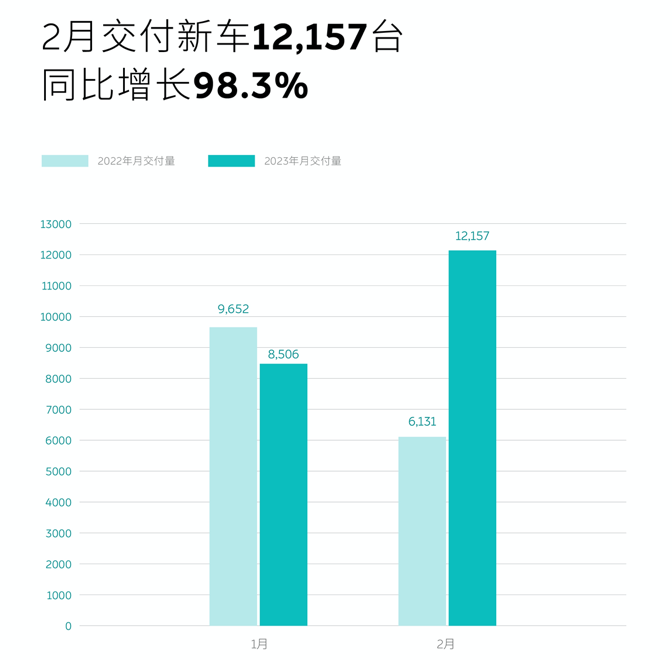

在刚刚过去的2023年2月份,蔚来共交付新车12157台。虽然相较一月份销量大涨,但距3万台的目标依然很远。

03.

今年电动汽车市场两大不利因素制约蔚来高增长

李斌和蔚来的压力都很大。

因为一个更不利的因素在于,随着原材料价格的下降,电动汽车市场即有可能迎来新一轮降价进一步压缩蔚来的毛利率。

在特斯拉刚刚结束的投资者日上,马斯克表示,其车型可以进一步压缩成本50%。

这无疑对中国本土造车新势力构成巨大的挑战。

此外,不可忽视的一点即是蔚来车型的售价没有保证足够的利润率,这其中形成的反差,我们可以预见其他造车新势力的生存境遇可能更加困难重重。

李斌表示:“2022年第四季度,蔚来在人民了40万元以上以及人民币30万元以上高端纯电动汽车细分市场的占有率分別为75.8%和54.8%,位列第一。”

在过去的2022年,以零跑、哪吒等品牌在10万元上下级别的车型多次占据销量第一之位,但他们的财务状况并不乐观。零跑虽然实现了IPO,但经营形势依然十分紧张,这意味着,无论高端品牌还是经济型车型,都没有在新能源汽车高速增长的2022年实现现金流的积累,亏损反而在扩大。

另外还有两大不利因素,制约造车新势力寻求盈亏平衡的努力。

其一,2023年的新能源汽车市场竞争已出现传统车企主动亏本卖车,以抢占市场占有率的恶性竞争。

其二,插电式混动车型增长率远高于纯电动车型,他们将抢点造车新势力的增量空间,阻止其市占率的扩大。

传统车企亏本卖车,在2022年以大众iD系列最为凶猛,iD.3在16万元起步,中大型电动SUV iD.6在24万元区间。

在不久前长城集团哈弗二代大狗的发布会期间,其管理层2023年,新能源车型的定价策略是”以市场定价,而不是以成本定价“。

换句话即是,同级车型在市场上卖什么价就是什么价售卖,甚至要略低、更低。

也就是为了抢占市场占有率,传统车企愿意在燃油车的利润补贴新能源汽车的亏损。

显然这不仅仅是长城一家的策略,2023年新能源汽车市场的价格大战并没有结束。

此外,不可忽视的一点,插电式混动车型在中国新能源汽车销量中的占比在逐渐提高。

2022年纯电动汽车销售536.5万辆,同比增长81.6%;但插电式混动汽车销量151.8万辆,同比增长1.5倍;其他的是少辆燃料电池汽车,实现销售0.3万辆,同比增长1.1倍。

2022年插电式混动的销量增速已经接近纯电增速的两倍,即便在全球销冠比亚迪的销量占比中,混动车型占比也相当可观。

理想在造车新势力中表现最好,固然有产品定义上的成功之处,但增程模式无疑在现阶段解决了纯电动汽车的诸多痛点,混动模式的生命力正被重新认识。

而这一趋势将大概率在今年延续,在全球一片唱衰燃油车的大合唱中,混动化是比纯电动化更迅速、更激烈的趋势。

这无疑都将制约蔚来的盈利平衡目标。

此外,蔚来卖的越多亏得越多的趋势一直未能根本扭转。

04.

蔚来的现金流尚健康支持一定阶段的长期主义

蔚来总裁秦力洪在今年北京举办的媒体沟通会上,对蔚来何时盈利的问题,没有像昨天李斌极有信心的表示将在今年实现盈亏平衡,而是说:”这取决于电动汽车这个行业终局的判断。“

他说:

“假设把新能源汽车行业放到历史中来看,假设将来它达到巅峰的那一刻是一百分,那么今天我们多少分?我们公司的判断是今天的状况20分都不到。产品形态的竞争,营销理念的竞争,保有量的多与少,各家的销售规模,如果今天就忙着下论断,可能会错失将来更大的机会。”

“只要是充分竞争的企业,盈利是当你做对了一系列事情,在一个合理发展的行业里面,它得到的结果,盈利不是追求来的。搞新能源整车公司肯定不是赚钱最快的一个方法。我们要对2030年乃至一直到2050年这个行业是什么状况有一个清晰的判断。布局布的多,亏的多,我觉得不能简单从财务数据来看,也许它为将来谋局谋的更深,收获起来可能更快,而这个事情我们要再过3-5年才能看的更加清楚。

”在新能源车不占到乘用车的一半以上,这个行业的终局之仗还不会到来,我们现在在布局阶段,先不要急着把某一块的实地围死了。“

我们之所以大段引述秦立洪的这一论述,是为了证实蔚来其实在短期内已彻底放弃了盈利可能。

或者说,李斌和秦立洪高举起了”长期主义“的大旗。

从其财报数据显示,截至2022年12月31日,其現金流依然高达455亿元来看,去年的亏损对蔚来并没有伤筋动骨,也支持其长期主义的策略。

不过蔚来近年来被批评的几乎从来不是产品利润,而是铺的摊子越来越大,这与外界批评小鹏汽车在造车尚未来稳定之际,布局飞行汽车和仿生机器人一样。

一方面蔚来在服务上边界不断扩大,免费上门理发,上门照顾宠物;同时蔚来手机、VR眼镜、电池等业务也在扩展。

在其财报中提到的2022年全年的其他销售收入为人民币37.620亿元,较上一年度增长26.8%。

蔚来没有具体介绍这37.62亿元的收入有多少源于软件销售收入以及服务在其中的份额,从一家非造车的角度来看,这一收入颇为可观,但放到蔚来的角度来看,这部分收入没有提升蔚来车型的利润率。

对于2023年,李斌表示:“计划基于蔚来第二代技术平台推出五款全新产品,增设1,000亿换电站以进一步提升全程用戶体验。”

换电站正成为蔚来电动汽车生态中最独特的一环,在今年春节期间蔚来推出了高速免费换电服务受到欢迎,为此准备在2023年新增1000座换电站,到2023年底累计建成超过2300座换电站。

目前蔚来第三代站的量产工作进展顺利,预计4月份开始大规模量产。

蔚来首任车主目前可以享受每月6次的免费换电服务,而新增的换电站我们可以视为蔚来应对价格站的一种策略,以服务降低消费者对价格的敏感度。

当然这1000座换电站也会进一步拖累蔚来在2023年的财务表现。

当然几个可见的利好是,蔚来一方面加入了宁德时代的绑定政策,一方面在寻找新的电池供应商。

李斌表示:“我们正在和宁德时代商讨新的价格机制,尚未签署。趋势上电池公司将需要与车企共同承受电池价格的波动。半固态电池努力推进量产中,我们的电池研发团队在帮助合作伙伴,希望尽快交付使用。”

同时他说蔚来3月将上线与中创新航合作的电池包。

这是解决蔚来单车利润最直接的手段,引入竞争对手,降低主供应商产品的采购价格。

关于智能驾驶,蔚来已经向NT2.0平台全量用户分批推送了NOP+增强领航辅助Beta。基于全栈自研的智能驾驶技术和数据闭环,NOP+ Beta使用率相比NOP提升了一倍,今年上半年将推出更多的功能并逐步实现高速领航换电。

这部分也将为蔚来带来可持续增长的收入。

此外蔚来的去年高调出海,但在当年的表现并不出彩。

日前有媒体引述海外博主NIO Admire的贴文称:截止2023年2月19日,蔚来2月份在欧洲注册量仅为32辆,其中包括27辆EL7(即国内的ES7)、1辆ES8以及4辆ET7。而在今年1月份,蔚来在欧洲的注册量仅为17辆。

一个合理的解释是蔚来在海外主要采取了租赁模式,但这位博主在推文中明确表示,这些数据是已经登记的数据。

李斌在财报沟通会中表示,在欧洲换电站等基础设施建设方面落后于预期,跟原来计划有比较大差距,这会影响交付的情况。基础设施建设速度未来需要进一步加快,但2023年全年欧洲交付目标没有超过一万辆。

05.

写在最后

蔚来是中国新造车运动的旗帜性企业,其一举一动被高度关注。

在成立即将进入第十年之际,140亿元规模的亏损当然让业内惊讶。蔚来的模式前无借鉴之人,后也难有效仿公司。

蔚来模式的可持续性受到怀疑并非对蔚来的恶意。

当前以互联网巨头为代表的裁员浪潮席卷全球,世界著名汽车公司也在为转型蓄势、减本增效。

蔚来亏损式的扩张在冷静的财务数据面前,也需要反思、克制,并冷静的决策。

x

-

全球最大自动驾驶之城是怎么炼成的? 2024-03-04 10:24

-

15万有骁龙8295,16万配激光雷达,零跑C10发起“配置战” 2024-03-03 14:00

15万有骁龙8295,16万配激光雷达,零跑C10发起“配置战” 2024-03-03 14:00 -

大众与小鹏合作首款车型曝光:纯电中型SUV,2026年上市 2024-02-29 15:05

大众与小鹏合作首款车型曝光:纯电中型SUV,2026年上市 2024-02-29 15:05

-

英特尔宣布成立全新独立运营的FPGA公司——Altera 2024-03-01 12:47

英特尔宣布成立全新独立运营的FPGA公司——Altera 2024-03-01 12:47 -

哪吒汽车 All In AI,携手360集团推进大模型产品NETA GPT 上车 2024-03-01 17:21

哪吒汽车 All In AI,携手360集团推进大模型产品NETA GPT 上车 2024-03-01 17:21 -

15万有骁龙8295,16万配激光雷达,零跑C10发起“配置战” 2024-03-03 14:00

京公网安备 11010502038466号

京公网安备 11010502038466号

关注官方微信

关注官方微信