5月24日,禾赛科技正式公布其一季度财报。2023年第一季度,禾赛非美国通用会计准则净利润为正,为160万元人民币。非美国通用会计准则每股普通股基本净收益0.01元人民币。

此外,在现金流方面,禾赛科技也实现现金储备31.4亿元,为公司长期发展奠定基础。而截止2022年12月31日,公司现金储备约为18.6亿元。一季度现金流增长明显。

作为国内激光雷达上市第一股,禾赛科技的表现备受关注,而其公开的财报也成为激光雷达市场的一个风向标。

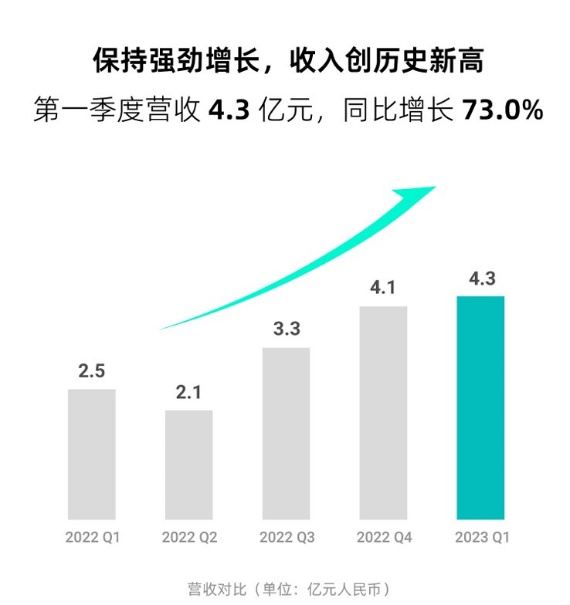

具体来看,一季度禾赛实现营收4.3亿元,较2022年同期增长73%。其中产品收入4.241亿元,服务收入580万元。服务收入较2022年同期下降40.1%。

同期,激光雷达总交付量为34834台,同比大增402.9%。其中ADAS激光雷达出货量28195台,Robotaxi激光雷达出货6639台,而2022年同期,其ADAS激光雷达出货量仅222台,可见一年间,禾赛在ADAS激光雷达领域发展迅猛。

成立至今,禾赛已累计完成交付13.5万台激光雷达。

官方信息,本季度禾赛还斩获有史以来最大一笔Robotaxi激光雷达定单,而在ADAS领域,禾赛也在本季度与多家主机厂签署新定点,包括理想的全新纯电动汽车平台新车型,集度汽车新车型,以及赛力斯汽车多款新车型。禾赛已获11家主流OEM量产定点,其中6家将在2023年底前开始量产交付。

在利润表现上,一季度禾赛毛利率为37.8%,相较汽车产业整体微博的利润率表现出色,不过,较2022年同期50.9%的数据下降明显。其原因主要是单价较低的ADAS产品出货量增加,同时,由于产能处于爬坡阶段,其成本还相对较高,因而利润率较低。

一季度经营亏损为1.28亿元人民币,较2022年同期的4170万元增加了207.3%。而一季度净亏损为1.189亿元人民币,2022年同期为2510万元人民币。这主要源于禾赛各方面开支的增加。

其中一季度营收成本为2.673亿元,同期增长119.2%。销售和营销费用为 3540万元人民币,同比增长83.1%。此外,增长较大的是一季度研发费用达到2.085亿元,相较2022年同期的1.047亿元增长99.2%。

这些,组成了禾赛的成本增长。也可以说,禾赛依然处在快速扩张期,收入与成本均在快速增长。

关于二季度的展望,公司预计净收入 在4.1亿元人民币至4.3亿元人民币之间,同比增长约94.3%至103.8% 。

一季度,禾赛同时发布了新产品超薄舱内激光雷达ET25,成为激光雷达产品的一大突破。此产品专为置于前挡风玻璃后而设计,搭载禾赛新一代自研收发芯片,拥有25 mm超薄机身,250 m超远测距,12 W超低功耗,以及25 dB(A) 静音低噪,兼具更远的距离和更高清的分辨率,对于需要兼顾功能与外观的量产车企而言,这将是一款非常实用的产品。

同时,为解决挡风玻璃信号衰减问题,禾赛还与福耀集团合作,打造了一款特制的前挡风玻璃,将红外激光透过率最高提升3倍,实现激光雷达在舱内安装的可量产集成设计。

无论从交付还是营收上来看,禾赛都处于高速发展阶段。就公开信息来看,第一季度禾赛的营收额及激光雷达交付量,再次超过Luminar、Ouster、Innoviz、Aeva、Cepton、AEye 6家国际上市公司总和。

同时,禾赛全球CFO谢东萤表示,“通过不断扩大业务规模、提升成本运营效率,本季度我们非美国会计准则下的净利润和经营现金流均实现了转正。”但另一方面,高速发展带来各方面成本增加,导致经营亏损和净亏损额扩大,也是禾赛不得不面对的问题。

x

-

汽车供应链企业正在崛起 2023-11-22 19:44

-

Stellantis集团将投资15亿欧元成为零跑汽车的战略股东 2023-10-26 08:47

Stellantis集团将投资15亿欧元成为零跑汽车的战略股东 2023-10-26 08:47 -

大模型重塑百度智驾:落地首个纯视觉城市NOA,首款舱驾融合产品来了 2023-10-18 14:30

-

英特尔宣布成立全新独立运营的FPGA公司——Altera 2024-03-01 12:47

英特尔宣布成立全新独立运营的FPGA公司——Altera 2024-03-01 12:47 -

哪吒汽车 All In AI,携手360集团推进大模型产品NETA GPT 上车 2024-03-01 17:21

哪吒汽车 All In AI,携手360集团推进大模型产品NETA GPT 上车 2024-03-01 17:21 -

15万有骁龙8295,16万配激光雷达,零跑C10发起“配置战” 2024-03-03 14:00

15万有骁龙8295,16万配激光雷达,零跑C10发起“配置战” 2024-03-03 14:00

京公网安备 11010502038466号

京公网安备 11010502038466号

关注官方微信

关注官方微信