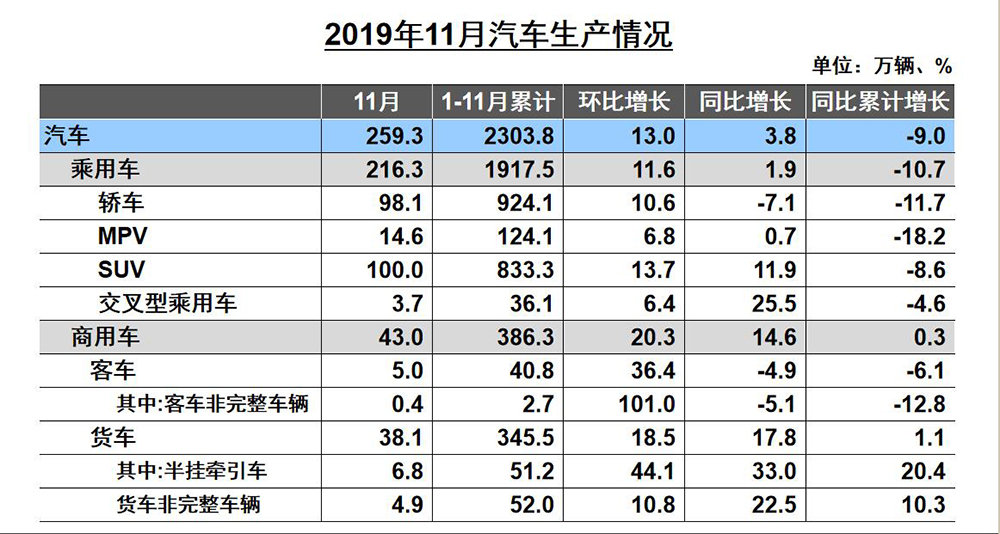

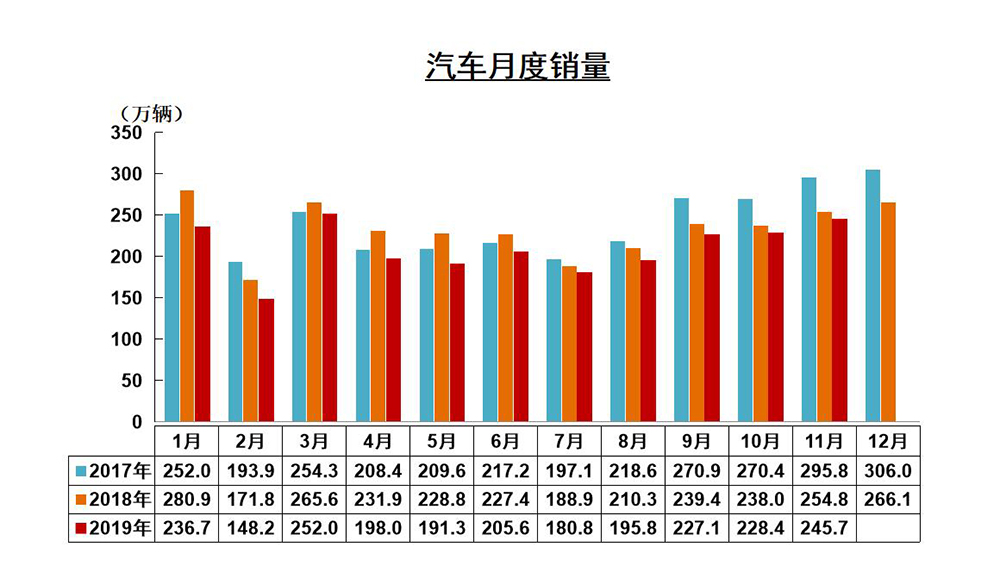

2019年11月,汽车产销表现总体好于2019年10月,其中产量增速明显高于销量,商用车表现好于乘用车。当月汽车产销259.3万辆和245.7万辆,环比增长13%和7.7%,产量同比增长3.8%,销量同比下降3.6%,降幅比上月继续收窄。

1-11月,汽车产销2303.8万辆和2311万辆,同比下降9.0%和9.1%,产销降幅比1-10月继续呈小幅收窄。

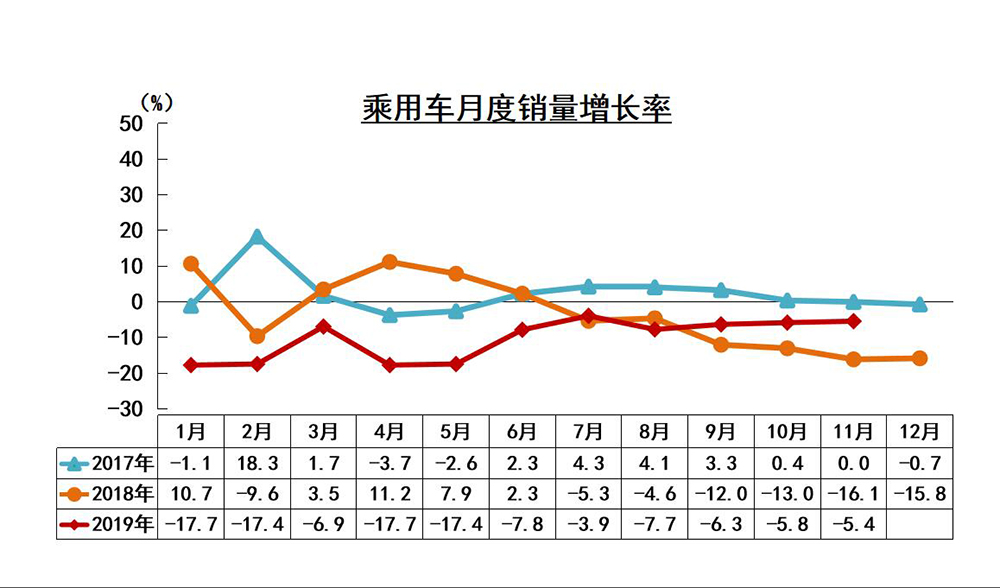

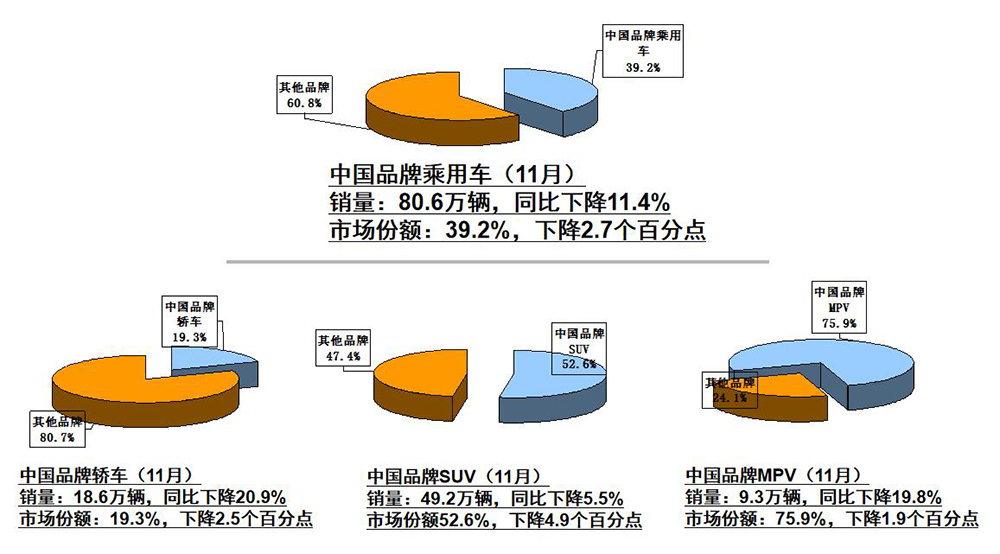

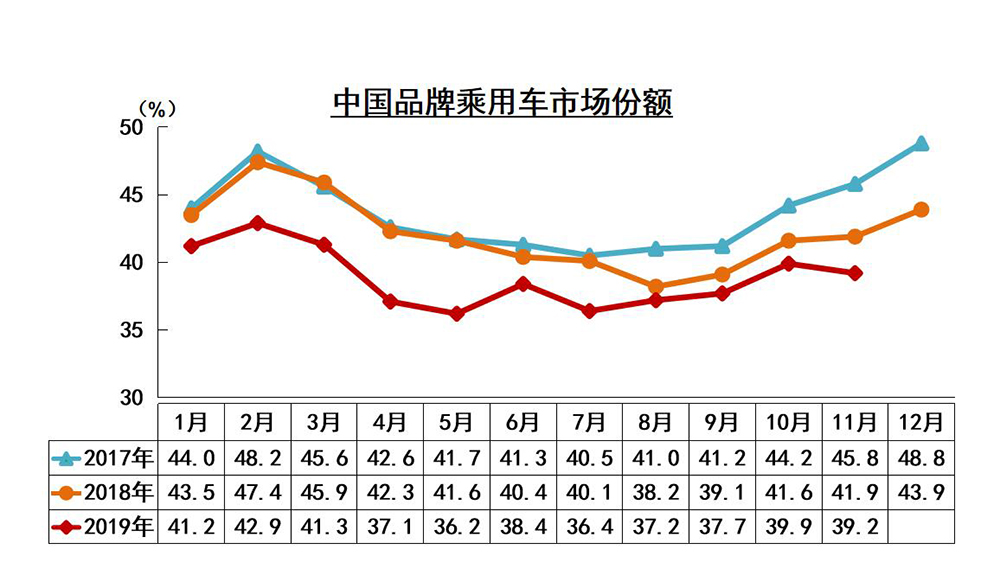

11月,乘用车产销216.3万辆和205.7万辆,环比增长11.6%和6.7%,产量同比增长1.9%,销量下降5.4%。在乘用车主要品种中,与上月相比,MPV产量小幅增长,销量有所下降,其他三大类品种产销均呈增长;与上年同期相比,轿车产销均呈下降,SUV产销保持增长,MPV和交叉型乘用车(面包车)产量呈一定增长,销量有所下降。

1-11月,乘用车产销1917.5万辆和1923.1万辆,同比下降10.7%和10.5%。在乘用车主要品种中,与上年同期相比,四大类乘用车品种产销均呈下降。

11月,商用车产销43万辆和40万辆,环比增长20.3%和12.3%,同比增长14.6%和6.9%。在商用车主要品种中,与上月相比,货车和客车产销均呈较快增长;与上年同期相比,客车产量小幅下降,销量略有增长,货车产销均呈增长。

11月,在货车主要品种中,与上月相比,四大类货车品种产销均呈增长,重型和微型货车增速更为明显;与上年同期相比,中型货车产销有所下降,其他货车品种呈不同程度增长。在客车主要品种中,与上月相比,三大类客车品种产销均呈快速增长,中型客车增速最为显著;与上年同期相比,轻型客车产销均呈增长,大型和中型客车有所下降。

1-11月,商用车产销386.3万辆和387.9万辆,产量同比增长0.3%,销量下降1.6%。在商用车主要品种中,与上年同期相比,客车产销继续呈小幅下降,货车产量略有增长,销量有所下降。

1-11月,在货车主要品种中,与上年同期相比,重型货车产销呈小幅增长,轻型和微型货车产量略增,销量微降,中型货车产销依然呈明显下降。在客车主要品种中,与上年同期相比,大型和中型客车产销均呈下降,轻型客车产量小幅下降,销量略有增长。

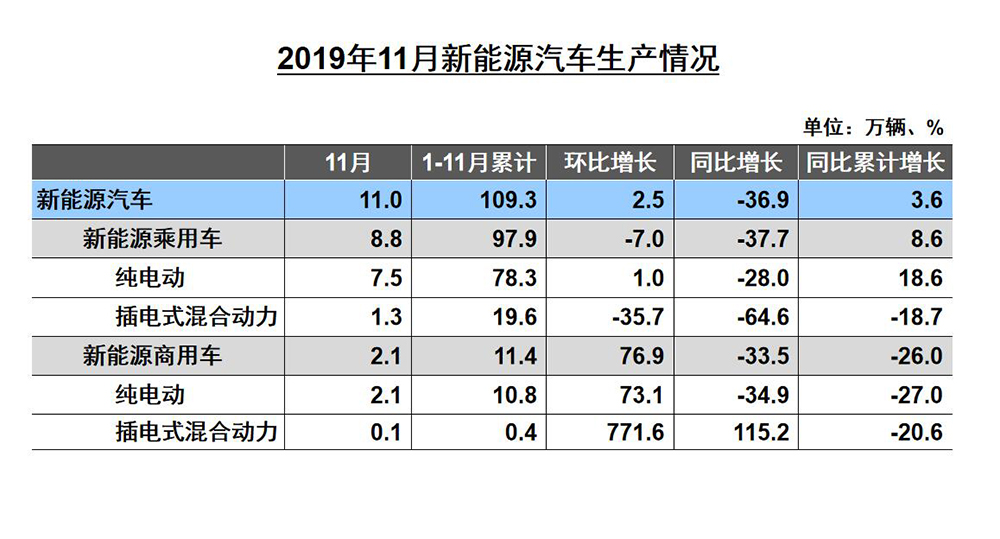

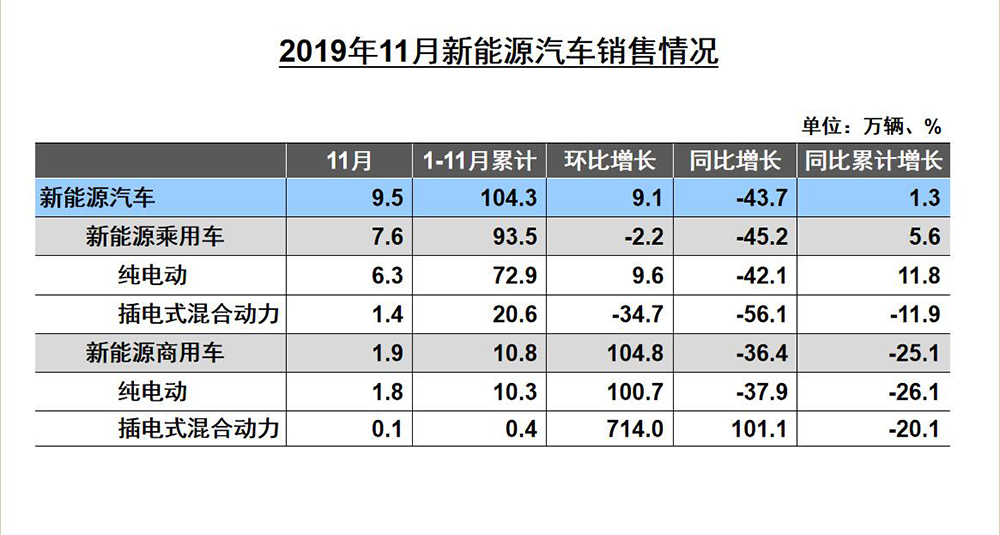

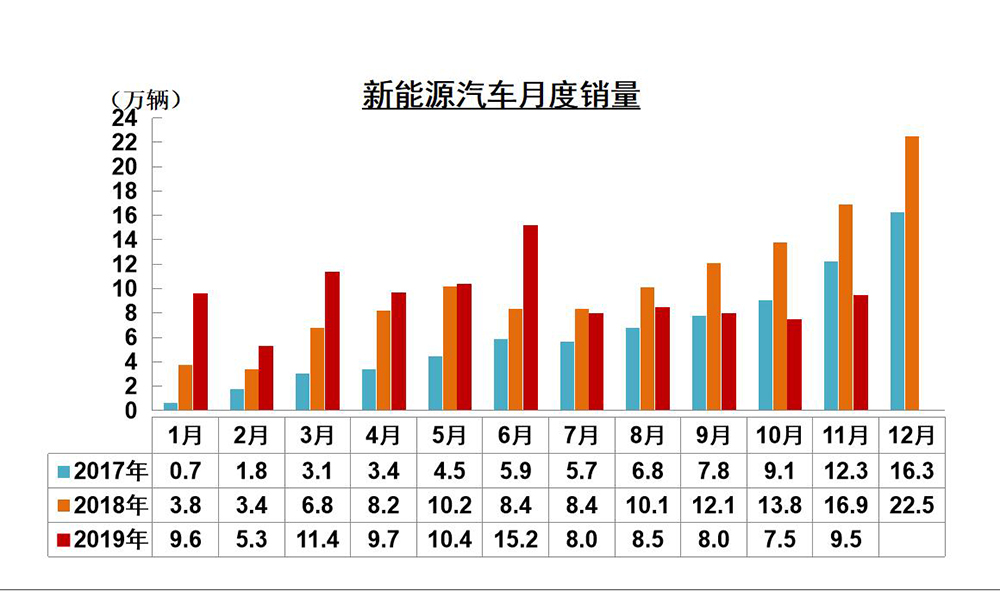

11月,新能源汽车产销环比呈小幅增长,同比降幅依然明显。11月,新能源汽车产销分别完成11.0万辆和9.5万辆,环比增长2.5%和9.1%,同比下降36.9%和43.7%。在新能源汽车主要品种中,与上月相比,纯电动汽车产销呈较快增长,插电式混合动力汽车和燃料电池汽车呈明显下降。

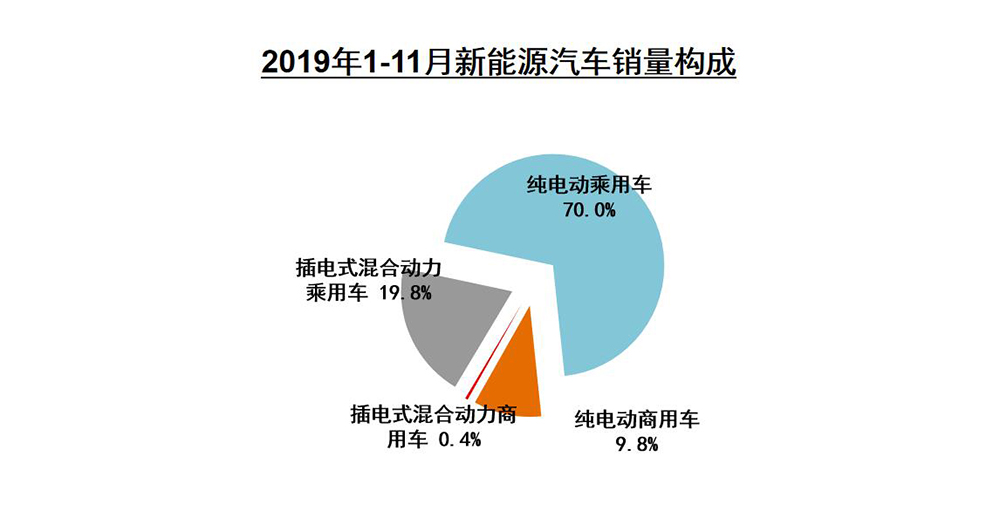

1-11月,新能源汽车产销109.3万辆和104.3万辆,同比增长3.6%和1.3%,增速比1-10月继续回落。在新能源汽车主要品种中,纯电动汽车产销同比保持增长,增速略高于行业,插电式混合动力汽车降幅比1-10月有所扩大。

11月,汽车销量排名前十位的企业(集团)共销售225.7万辆,占汽车销售总量的91.9%。在汽车销量排名前十位的企业中,与上月相比,十家企业销量均呈增长,其中广汽和吉利增速居前。

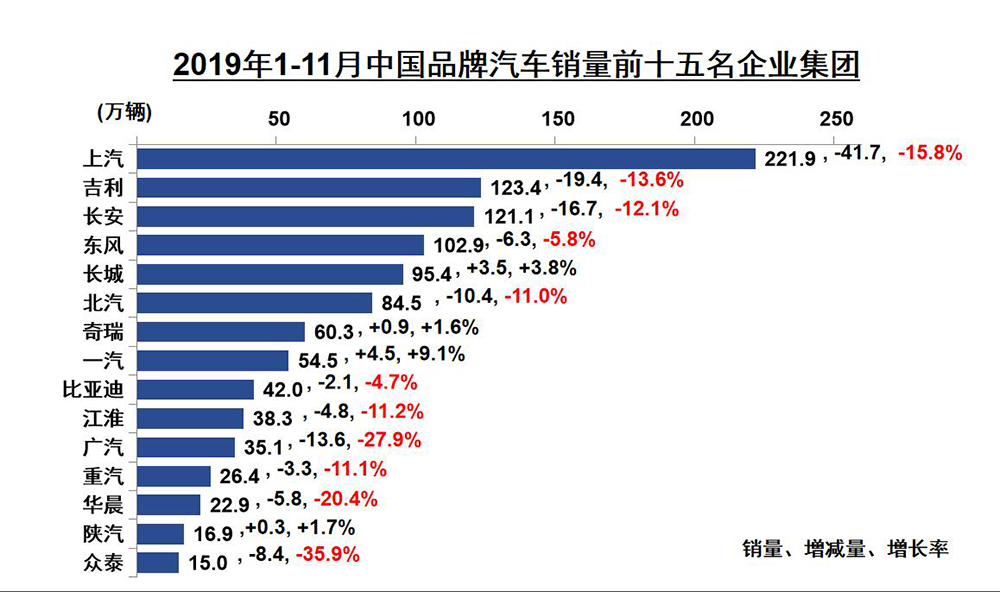

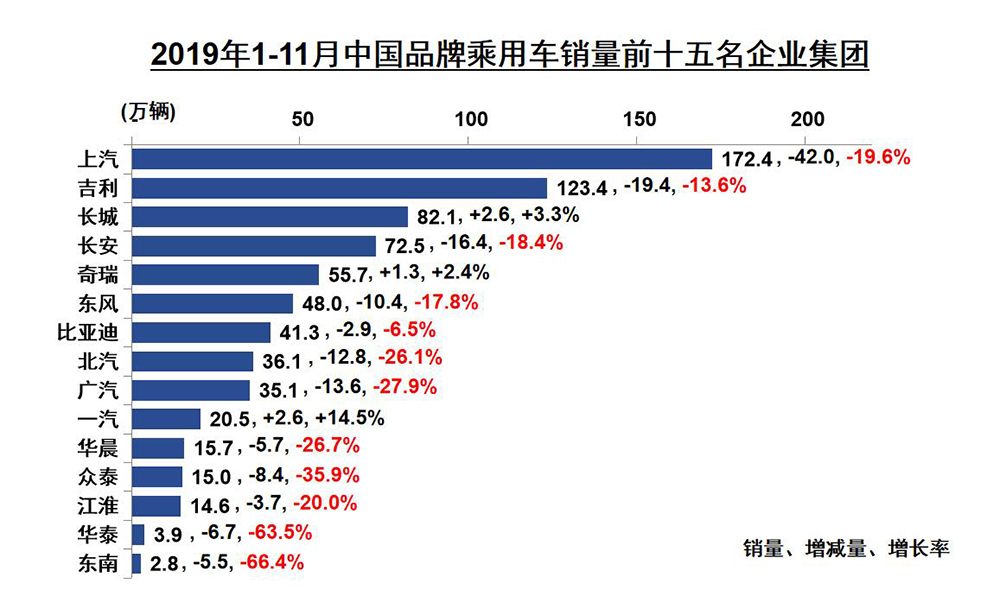

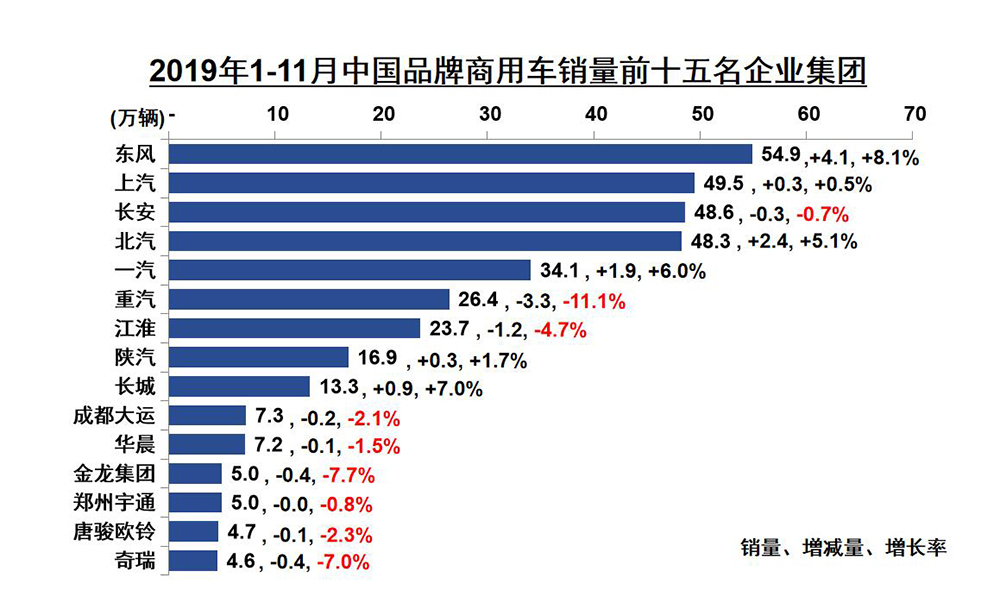

1-11月,汽车销量排名前十位的企业(集团)共销售2087.2万辆,占汽车销售总量的90.3%。在汽车销量排名前十位的企业中,与上年同期相比,一汽、长城和华晨销量小幅增长,其他企业均呈下降。

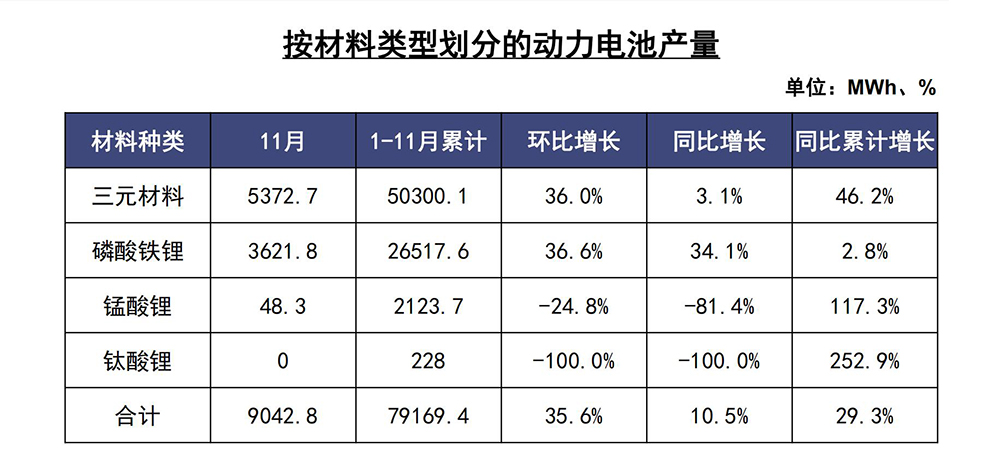

11月,我国动力电池产量共计9.0GWh,同比上升10.5%,环比上升35.6%。其中三元电池产量5.4GWh,占总产量59.4%,同比上升3.1%,环比上升36.0%;磷酸铁锂电池产量3.6GWh,占总产量40.1%,同比增长34.1%,环比增长36.6%。

1-11月,我国动力电池产量累计79.2GWh,同比累计增长29.3%。其中量累计50.3GWh,占总产量63.5%,同比累计增长46.2%;磷酸铁锂电26.5GWh,占总产量33.5%,同比累计增长2.8%,开始呈正增长趋势。

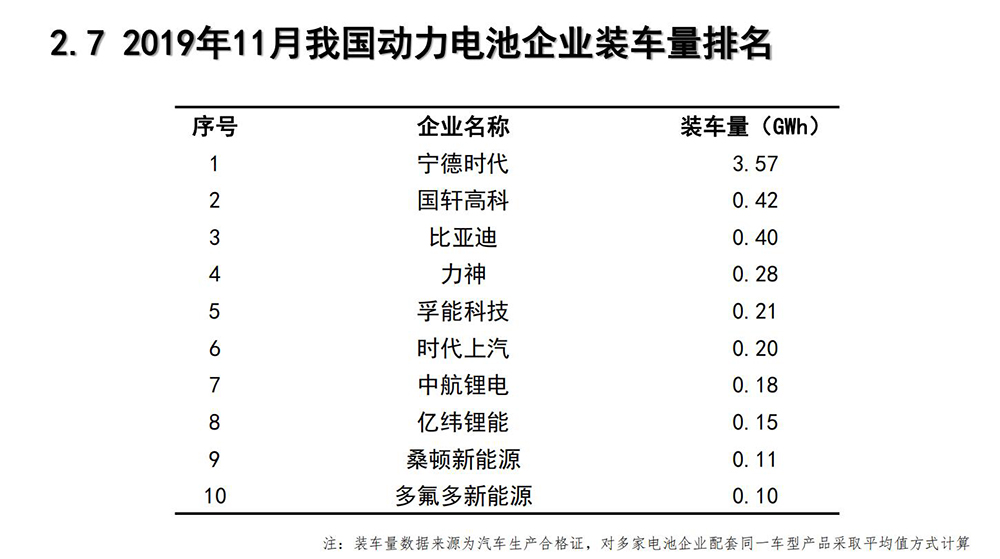

2019年11月,我国动力电池装车量共计6.3GWh,同比下降25.9%,环比上升54.3%,年底冲量效果较去年有一定差距。三元电池、磷酸铁锂电池装车量分别为3.8GWh和2.5GWh,同比分别下降30.8%和24.0%。磷酸铁锂电池环比增长132.3%,呈大幅上升趋势。

2019年1-11月,我国动力电池装车量累计52.5GWh,同比累计增长20.4%。其中三元电池装车量累计35.7GWh,占总装车量68.1%,同比累计增长35.3%;磷酸铁锂电池装车量累计15.5GWh,占总装车量29.5%,同比累计下降3.9%。

2019年11月,我国新能源汽车市场共计52家动力电池企业实现装车配套,较10月份增加6家。排名前3家、前5家、前10家动力电池企业动力电池装车量分别为4.4GWh、4.9GWh和5.6GWh,占总装车量比分别为69.9%、77.6%和89.5%,较10月份基本相当。

2019年1-11月,我国新能源汽车市场共计77家动力电池企业实现装车配套,排名前3家、前5家、前10家动力电池企业动力电池装车量分别为38.8GWh、41.7GWh和46.2GWh,占总装车量比分别为74.0%、79.4%和88.0%。

2019年11月,我国纯电动乘用车系统能量密度在140Wh/kg及以上车型产量占比持续增长,140(含)-160Wh/kg和160Wh/kg以上车型产量占纯电动乘用车总产量比例分别提升至51.0%和36.3%,140Wh/kg以下车型产量占比持续降低,125Wh/kg以下车型11月产量总计872辆,占比下降至1.1%。

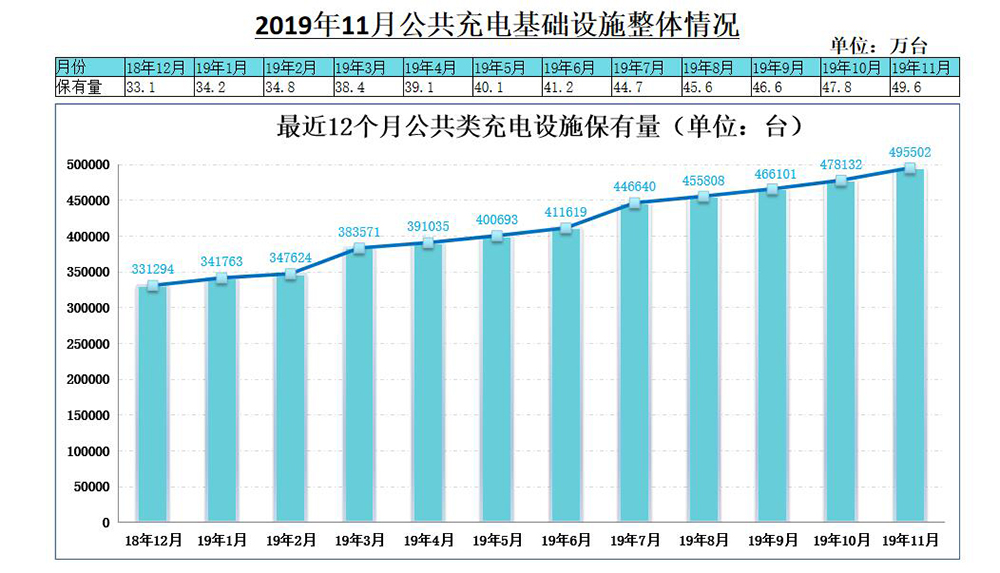

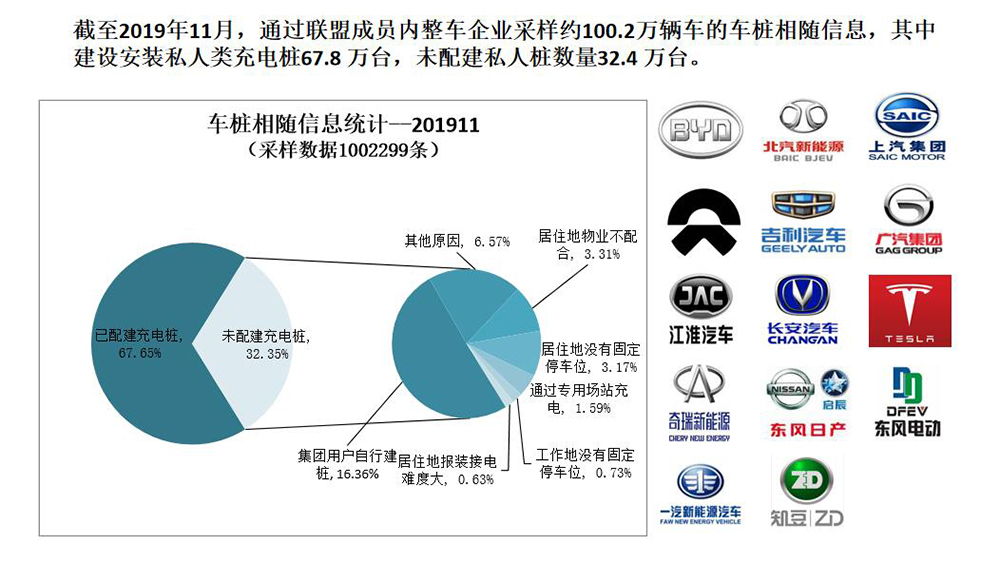

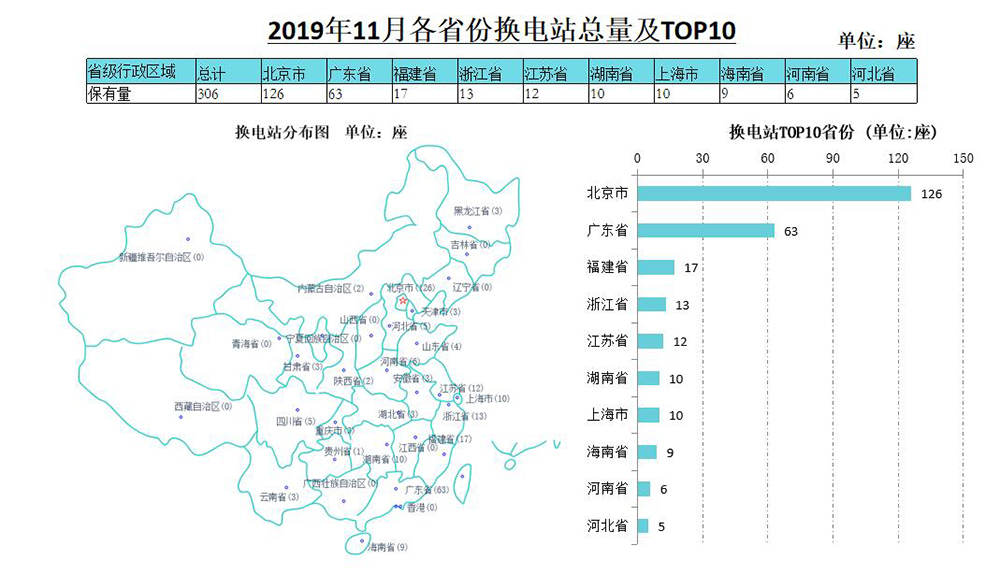

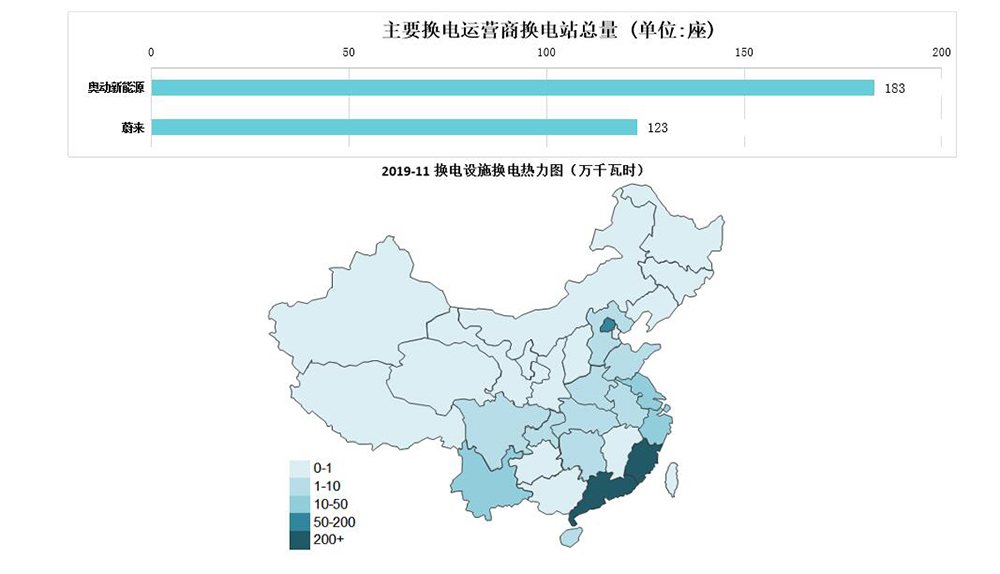

截至2019年11月,联盟内成员单位总计上报公共类充电桩49.6万台,其中交流充电桩28.9万台、直流充电桩20.6万台、交直流一体充电桩488台。2019年11月较10月公共类充电桩增加1.7万台。从2018年12月到2019年11月,月均新增公共类充电桩约1.7万台,2019年11月同比增长71.0%。

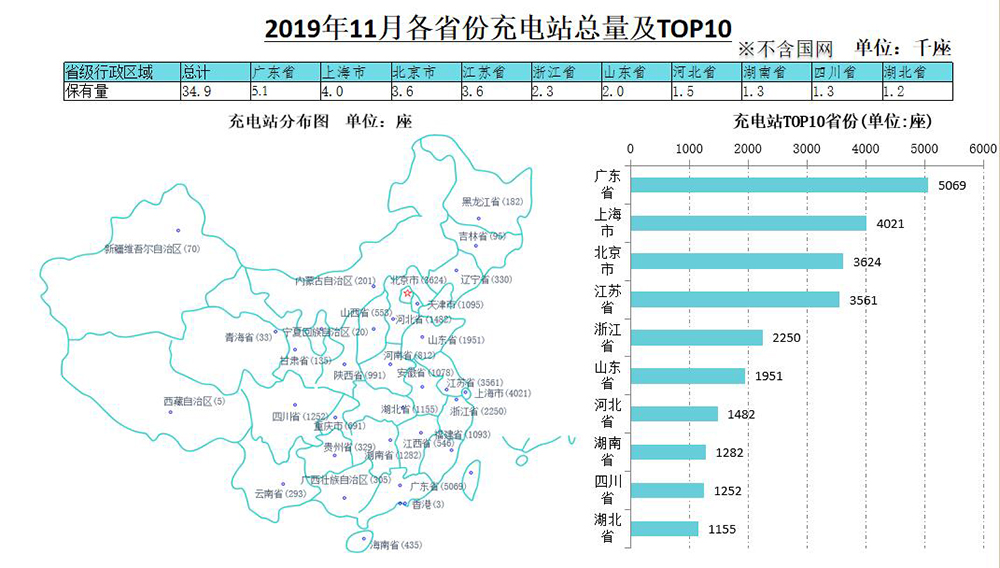

全国充电电量主要集中在广东、江苏、陕西、四川、福建、北京、湖北、浙江、山东、上海、河南、山西、湖南、安徽、河北、重庆、江西、贵州等省份,电量流向主要以公交车为主,乘用车同样有较大占比,环卫物流车、出租车等其他类型车辆占比较小。2019年11月全国充电总电量约5.35亿kWh,较上月增长4.5千万kWh。

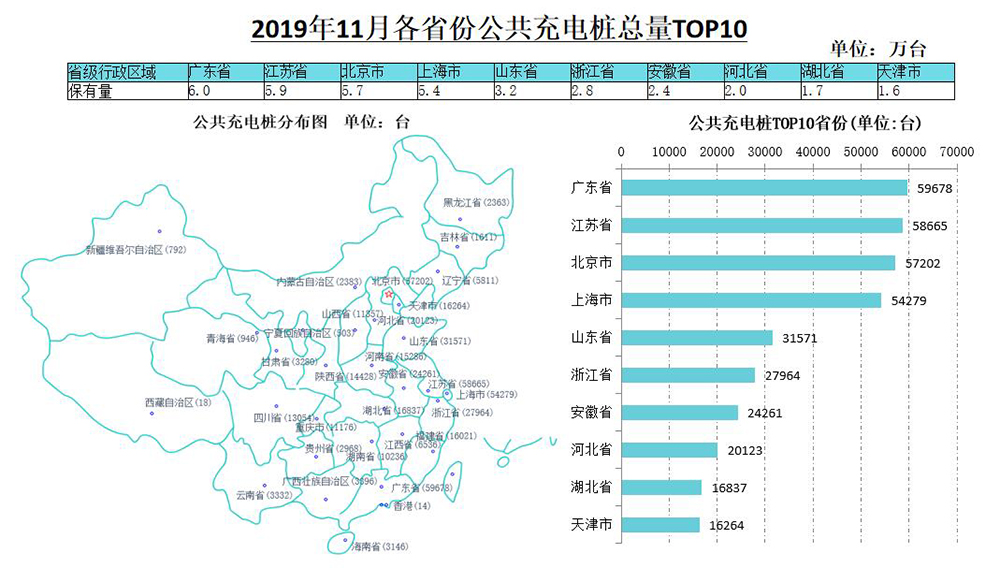

广东、江苏、北京、上海、山东、浙江、安徽、河北、湖北、福建TOP10地区建设的公共充电基础设施占比达74.0%。

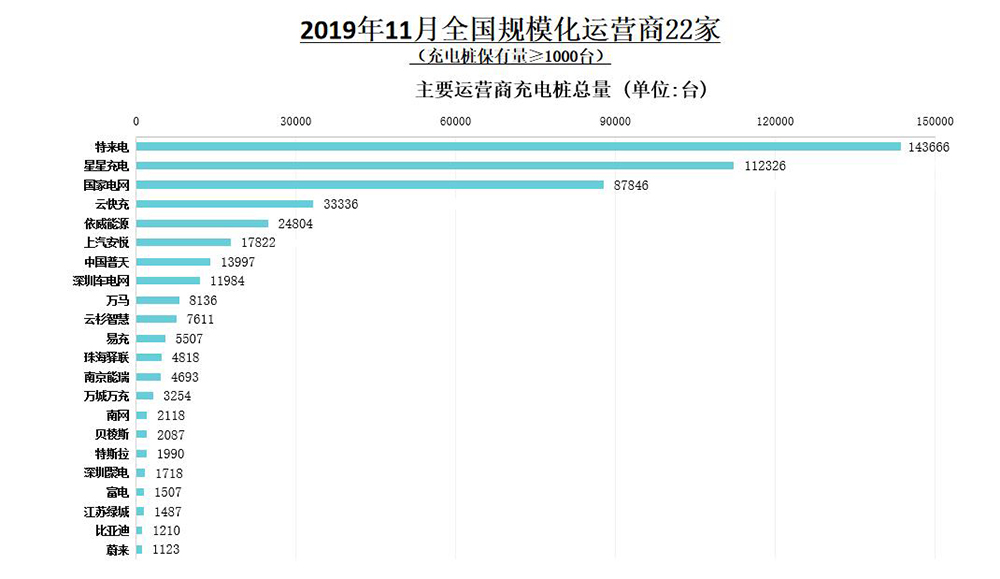

截止到2019年11月,全国充电运营企业所运营充电桩数量超过1万台的共有8家,分别为:特来电运营14.4万台、星星充电运营11.2万台、国家电网运营8.8万台、云快充运营3.3万台、依威能源运营2.5万台、上汽安悦运营1.8万台、中国普天运营1.4万台、深圳车电网运营1.2万台。这8家运营商占总量的90.0%,其余的运营商占总量的10.0%。

2019年1-11月,充电基础设施增量为36.5万台,同比增加29.5%,公共类充电基础设施保持稳定增长,随车配建充电设施出现同比减少。截止2019年11月,全国充电基础设施累计数量为117.4万台,同比增加61.2%。

截止到2019年11月,全国充电运营企业所运营充电桩数量超过1万台的共有8家,分别为:特来电运营14.4万台、星星充电运营11.2万台、国家电网运营8.8万台、云快充运营3.3万台、依威能源运营2.5万台、上汽安悦运营1.8万台、中国普天运营1.4万台、深圳车电网运营1.2万台。这8家运营商占总量的90.0%,其余的运营商占总量的10.0%。

x

-

以性能为向导,全新纯电动Macan开启预售 2024-01-26 09:35

以性能为向导,全新纯电动Macan开启预售 2024-01-26 09:35 -

技术优势,极狐阿尔法S/T森林版PRO全系升级 2024-01-26 09:30

技术优势,极狐阿尔法S/T森林版PRO全系升级 2024-01-26 09:30 -

智驾开箱|飞凡F7&R7:科技配置拉满,好看好开,续航还高 2024-01-08 00:24

智驾开箱|飞凡F7&R7:科技配置拉满,好看好开,续航还高 2024-01-08 00:24

-

轻舟智航完成D轮新一轮融资1亿美元,加大世界模型+强化学习前沿物理AI技术研发 2026-03-23 09:32

轻舟智航完成D轮新一轮融资1亿美元,加大世界模型+强化学习前沿物理AI技术研发 2026-03-23 09:32 -

梅赛德斯-奔驰集团董事会主席康林松出席2026年中国发展高层论坛 2026-03-23 15:16

梅赛德斯-奔驰集团董事会主席康林松出席2026年中国发展高层论坛 2026-03-23 15:16 -

文远知行2025年营收增长90%至6.9亿元,Robotaxi收入同比大增209.6% 2026-03-23 21:40

文远知行2025年营收增长90%至6.9亿元,Robotaxi收入同比大增209.6% 2026-03-23 21:40

京公网安备 11010502038466号

京公网安备 11010502038466号

关注官方微信

关注官方微信