从2022年初,我就经常在各种论坛上遇到知行科技创始人兼CEO宋阳。大部分时候都是面色沉静,不苟言笑的模样。递完名片后便又陷入沉默,等着轮到他上台演讲。

对于一家筹备上市的智能驾驶公司CEO,频繁在业内专家、投资人面前亮相,似乎也成为宋阳2022年主要的工作任务之一。

港交所文件显示,4月4日,知行科技首次递交招股书,但并未公布计划募集资金。

不过,早在去年4月,知行科技对外披露C+轮融资时就已经透露IPO计划,但当时是预备在科创板上市。

3月,知行科技上市消息进一步明确,消息称知行科技正考虑赴港上市,集资额约15.5-23亿港元(折合人民币13.59-20.16亿元)。

本月,靴子落地。

知行科技招股书显示,知行科技成立于2016年。根据弗若斯特沙利文数据,按照2022年自动驾驶域控制器销售收入计,知行科技为中国第二大第三方自动驾驶域控制器提供商,市场份额26.2%。计入整车厂自研的域控制器后,知行科技排名第四,市场份额为8.6%。

2023年一季度刚刚结束,自动驾驶相关公司的IPO消息已经铺天盖地。2月,禾赛科技成功登录纳斯达克,成为国内首家登录美股的激光雷达企业。3月,Momenta和文远知行相继传出IPO消息。其中文远被指拟募资5亿美元,Momenta计划融资金额则高达10亿美元。而禾赛IPO时公布的计划募资金额为1.9亿美元。

此外,卡车自动驾驶公司智加科技与激光雷达头部企业速腾聚创也被传计划IPO。而此前,亿咖通已经于去年12月21日以SPAC模式成功美股上市,作价38.2亿美元。纵目科技则于去年11月向上交所提交招股书,拟科创板上市,募资20亿元人民币。

在行业预期普遍低迷的背景下,自动驾驶公司扎堆上市的热闹多少显得有些魔幻。但从背后的逻辑来看,又似乎合情合理。

对一家企业来说,拿到钱的办法无外乎商业化营收与融资两种途径。对初创企业来说,融资是必然的出路。而在行业整体遇冷的背景下,一级市场的钱难拿了,IPO上市自然成为眼下放在自动驾驶公司面前最好的选择。

01.

过分依赖吉利的知行科技

首先,我们来看知行科技招股书披露的情况。

根据招股书内容,知行科技目前提供两条自动驾驶域控制器产品线,分别是与Mobileye合作开发的SuperVision和自主设计的iDC系列,包括iDC Mid及iDC High。

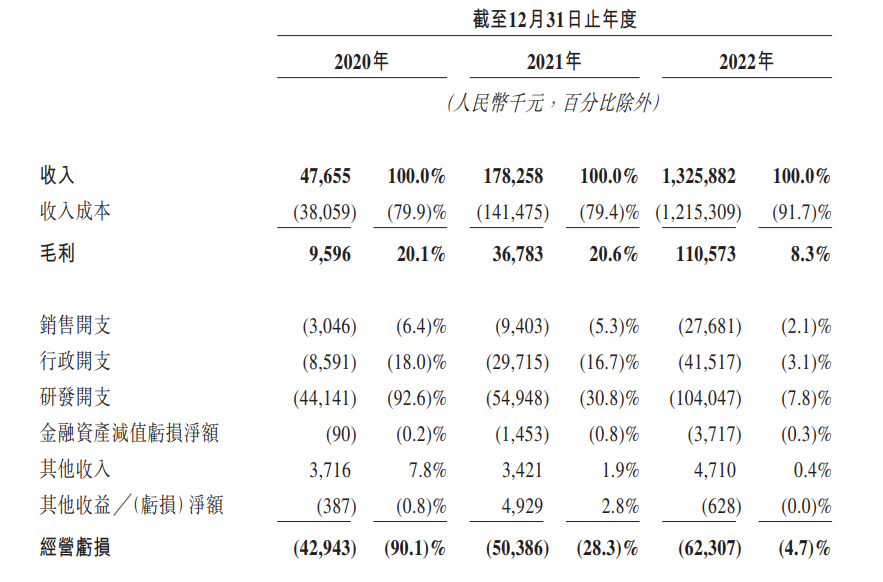

从业务来看,知行科技的营业收入從2020年的人民币4765.5万元增至2021年的人民币1.78亿元,2022年则增至人民幣13.26亿元,复合年化增长率为427.2%,增速惊人。

目前,知行科技的收入绝大部分来自向OEM销售自动驾驶解决方案及产品。根据招股书披露,截至目前已合计交付自动驾驶域控制器超10万台。截至最后实际可行日期,已获得14家OEM定点函。包括吉利汽车、上汽通用五菱、长城汽车、奇瑞汽车、东风汽车及极星等。

而其2020-2022三年间的经营亏损则分别为5382.7万元,4.64亿元和3.42亿元。虽然亏损金额依然较大,但亏损率在收窄。

不过,需要指出的是,在营收增加的同时,从2020-2022年,知行科技的毛利率却从2020年的20.1%降到了2022年的8.3%。

这背后的原因也与其客户结构的变动有很大关系。

2021年和2022年,吉利都是知行科技最大的客户。招股书显示,知行科技2021年和2022年度来自吉利集团的收入分别为人民币0.95亿元和12.78亿元,分别占知行科技总收入的53.0%和96.4%。

可以说,知行科技2022年相较于2021年的收入增加主要都来自吉利集团。

而这也和其于2018年与Mobileye达成的合作不无关系。目前,Mobileye在国内的客户也主要为吉利集团。

知行科技与Mobileye的关系一方面是向其采购用於SuperVision解決方案的ADCU和用于其iFC产品的EyeQ系列SoC,同时,双方也合作核证及商业化SuperVision。招股书表示,知行科技与Mobileye之间的关系属于互补互利关系。

从这个角度来看,知行科技对吉利的依赖非常大,无论在销售还是采购端都与其有着千丝万缕的联系。这就导致企业自身的抗风险能力极低。同时,也导致议价能力低下。一旦与吉利的合作出现问题,知行科技就可能出现巨大的营收危机。知行科技在招股书中也披露了这个层面的风险。

过于依赖车企,议价能力弱,这也是大部分智驾公司在面对主机厂时的问题。

此外,知行科技背后另一个高知名度的名字是理想汽车。企查查信息显示,理想参与了知行科技Pre-A轮和B轮融资。

据招股书披露,知行科技的C系列融资分为C1轮、C2轮和C3轮,合计融资规模约为6.16亿元。其中,C1轮融资2.7亿元,对应知行科技的估值为22.7亿元;C2轮融资9850万元,对应估值为25.99亿元;C3轮融资2.475亿元,对应估值为33亿元。

02.

智驾公司的困局

2022年,是业界对L4级别自动驾驶商业化期待骤降的一年。大量曾经以L4级技术为追求的自动驾驶公司开始进入辅助驾驶量产领域。

而进入2023年,L4级暂时难以落地,把辅助驾驶做好才是正道,这样的战略几乎已成为行业共识。

比亚迪董事长王传福在2023年业绩发布会后的沟通会上更是称自动驾驶是扯淡,是被资本裹挟的忽悠。当然,此处王传福指的自动驾驶是L4级别的自动驾驶,他认为,L2、L2+的辅助驾驶确实有其价值。

王传福表示,包括比亚迪与英伟达的合作,也是为了开发高阶辅助驾驶产品。辅助驾驶系统可以降低用户驾车疲劳,使行车更加安全。这是王传福认为其价值所在。

同时,地平线CEO余凯也认为即便是L3,十年后也未必能够实现。

王传福的发声可以说是目前对于自动驾驶最负面的评价。但他对辅助驾驶的认可倒至少能说明,智能驾驶系统已经成为智能化时代主机厂供应链上的标配。走这条路,对自动驾驶公司而言,至少能做到像传统汽车时代的零部件供应商一样,拥有一定的自我造血能力。

当然,这条路也并不容易。技术研发与工程化是两码事,测试与量产也是两码事。

和技术至上的逻辑不同,与主机厂合作以量产落地为目的时,需要以客户意志为转移,做到客户随叫随到。尤其是智能驾驶系统,不同于传统的零部件,软件和算法在合作过程中还需要自动驾驶公司与主机厂深度协作,卷入其中。

对于以开发L4级别技术为目标的精英工程师们而言,从L4转而来做L2并不是降维,而是完全不同层面的考量。在实际操作中,也需要重新积累经验。

而对于如Momenta、知行科技、纵目科技等最初就走智驾系统供应商道路的企业而言,即便已经有了相对丰富的量产经验,在面对主机厂时,也依然需要面对议价能力不足的问题。

以轻舟为例,从Waymo回归的创始人于骞无疑是技术精英的代表。而去年公布双擎战略正是轻舟从技术至上到服务客户为主的典型转变。

最初显然并不容易,工程师们都是技术思维,需要转变到客户思维需要一定的过程。而据报道,目前轻舟内部人员分为横纵两个团队,纵向团队侧重能力建设和人才培养,横向团队则以服务客户,以目标而存在。

“技术部门,必须保持随叫随到的状态”,这是于骞对内部的要求。

当下,几乎做自动驾驶的公司都进入了量产领域。科技公司之间是否存在技术优势?在输出端是否能感觉到明显的差异?从目前来看,似乎还没有明确的标准。但于骞认为,长期来看,一定是需要靠产品力的。“产品的极致性价比,这是毋庸置疑的核心。”

而作为硅谷技术精英,于骞对外不止一次表示过,虽然公司目前采用两条腿走路的方式,但他从来不怀疑L4级别自动驾驶实现的可能性。

而另一方面,智驾系统和传统零部件又有所不同,如余承东在百人会上的发言,智驾系统涉及车企的灵魂,自研的车企不会选,也就是说,车企自身又会成为智驾科技公司们的竞争对手。

如知行科技招股书里披露的信息,在自动驾驶域控制器领域,作为第三方供应商,知行科技市占率达到26.2%,而加上主机厂后,知行科技的市占率降到了8.6%。可以推算出,主机厂自研的市场占比达到67.2%。当然,这只是自动驾驶域控制器市场。但对相关的供应链企业来说,这也并不是个好消息。

而在整体车市价格战内卷的背景下,作为供应链企业的自动驾驶公司将面对更大的压力。

同时,以供应商模式存在的科技企业也有很多,既有如博世、大陆、采埃孚、安波福等国际大厂,也有如百度、华为、德赛西威、宏景智驾、毫末智行、禾多科技等国内供应商,还有像博世与文远知行达成合作共同开发智驾系统的模式。要得到主机厂的青睐,首先也得卷过一众同业。

这并不是一条容易走的路,但又是自动驾驶公司们不得不走的路。

03.

IPO同样面临诸多不确定性

而IPO,成为跨越荆棘的另一种可能。

当然,IPO也并不容易。

上市就并不容易。以A股为例,A股上市要求企业最近3个会计年度的净利润为3000万以上,仅这一条就没有几家初创公司能够满足。A股对盈利要求最低的是科创板。相对来说,美股港股对公司业绩要求较低,这也是多家企业赴美港上市的原因之一。

在达到上市要求后,IPO进程仍可能在递交招股书后因各种原因被叫停。例如,纵目科技中间曾因财务文件过期被暂停审核,目前已恢复正常。而包括蔚来汽车、智加科技中间都曾被叫停上市。

而即便在上市后,如果业绩不佳,同样将影响公司市值,甚至被退市也不是没有可能。无论如何,对于企业来说,可靠的商业化路径和营收依然是其基本盘。

2月9日登陆纳斯达克的禾赛,股价从开盘的23.75美元跌至今日的12.17美元。这很大程度上当然也受到市场情绪的影响。国外激光雷达企业在股市上表现普遍不佳,而禾赛作为国内激光雷达的头部企业,2022年便已实现累计交付超过十万,同时还手握多家车企定点。

即便如此,从目前市值来看,禾赛在美股的表现也算不上出色。

当然,如创业者们最常挂在嘴边的话,创业,就是在做难但正确的事。无论在技术还是资金层面,想清楚是正确可行的道路,即便艰难,也得迎难而上。

x

-

汽车供应链企业正在崛起 2023-11-22 19:44

-

Stellantis集团将投资15亿欧元成为零跑汽车的战略股东 2023-10-26 08:47

Stellantis集团将投资15亿欧元成为零跑汽车的战略股东 2023-10-26 08:47 -

大模型重塑百度智驾:落地首个纯视觉城市NOA,首款舱驾融合产品来了 2023-10-18 14:30

-

英特尔宣布成立全新独立运营的FPGA公司——Altera 2024-03-01 12:47

英特尔宣布成立全新独立运营的FPGA公司——Altera 2024-03-01 12:47 -

哪吒汽车 All In AI,携手360集团推进大模型产品NETA GPT 上车 2024-03-01 17:21

哪吒汽车 All In AI,携手360集团推进大模型产品NETA GPT 上车 2024-03-01 17:21 -

15万有骁龙8295,16万配激光雷达,零跑C10发起“配置战” 2024-03-03 14:00

15万有骁龙8295,16万配激光雷达,零跑C10发起“配置战” 2024-03-03 14:00

京公网安备 11010502038466号

京公网安备 11010502038466号

关注官方微信

关注官方微信