今年6月,滴滴自动驾驶网约车业务正式在上海市上线。

10月11日,百度宣布自动驾驶出租车服务在北京全面开放。

据不完全统计,目前已经有至少20家车企和自动驾驶技术公司宣布,将自2020年起,量产L3级自动驾驶技术。

随着自动驾驶商业化和规模化的步伐加速,激光雷达迎来蓝海市场。毕竟除了特斯拉,全球绝大多数的自动驾驶公司,均使用激光雷达作为感知套件的一部分。

此外,服务机器人的产业也在后疫情背景下迅速爆发,市场规模迅速扩大,不少公司的收入甚至达到去年同期的三倍。导航定位、运动控制、感知交互(视觉、语音)这几项技术在很大程度上决定着服务机器人的智能性,而激光雷达作为服务机器人产业的上游,也顺势爆发出空前的需求。

在激光雷达这个领域,国内企业目前也已经取得了一些成绩。

以速腾聚创、禾赛科技等为代表的国产企业,在国内自动驾驶和机器人领域,抢走了全球领军企业Velodyne不少的市场份额,同时大疆、华为等大型公司也纷纷加入战局,国产厂商正在崛起。

那么激光雷达行业目前的发展情况如何?国产激光雷达在市场究竟占到了怎样的份额?未来行业格局如何演变?

催熟的激光雷达热潮

雷达传感器是无人驾驶汽车的“眼睛”,包括超声波雷达、毫米波雷达及激光雷达。因为激光雷达能提供精细的3D数据,与自动驾驶汽车的其它传感器互为补充,有效提高车辆对于周围环境感知的准确度。

而激光雷达作为自动驾驶发展的关键技术,随着自动驾驶行业收并购、投融资的潮起潮落,也在进行着迭代与发展。目前,诸如谷歌Waymo、百度、UBER、Cruise等自动驾驶领域的玩家,皆采用激光雷达作为主要的解决方案。

如果说产量和销量规模是决定激光雷达企业未来三年的命运;那么能不能实现前装上车,有可能决定了激光雷达行业三年后的竞争格局。

Crunchbase记录的2010年-2019年激光雷达相关公开融资数据显示,2013年或是车载激光雷达释放出爆发信号的起始年。

不过,后来激光雷达商业化落地的难度增加,投融资热度逐渐消退,产业回归理性,只有真正拥有核心技术壁垒的公司才能后续获得持续融资。

▲图说:激光雷达产业链代表厂商资料 来源:麦姆斯咨询

“我们从2015年开始关注激光雷达和自动驾驶赛道,应该也是在激光雷达领域出手中最准的投资机构之一,在国内机械、固态激光雷达发展拐点之前,都领投了相应头部企业的A轮融资。”复星锐正投资总监王梦飞向24新声介绍,从2013年甚至更早的时候,自动驾驶的赛道非常火热,这些公司当时都融资了很多钱,也带动一系列产业链上下游的投资。其中最明显的就是激光雷达细分领域,因为激光雷达是所有自动驾驶的解决方案,大家公认最重要的传感器之一。

企名片Pro显示,截至目前,全球激光雷达赛道领域共有144个创业项目。

据了解,目前国外知名激光雷达公司包括 Velodyne、IBEO、Quanergy、Innoviz 等,德国汽车供应商博世此前也宣布进入激光雷达市场,推出新型远程LIDAR。

其中,Velodyne 今年9月份已在纳斯达克借壳上市,成为激光雷达领域第一股,目前市值也已突破25亿美元大关,而国内激光雷达赛道头部玩家也已开始上市筹备。

有分析认为国内激光雷达公司大多数是在复刻Velodyne 的发展道路,由机械式切入逐步向固态激光雷达布局,他们主打性价比,核心策略是以价格优势抢占 Velodyne 的市场份额。

目前国内激光雷达市场整体同质化竞争激烈。中低速移动平台以及自动驾驶能否大规模商业化,激光雷达起到关键作用。所以,创业公司需要有破局的能力,尤其是核心技术的突破。

固态激光雷达成未来趋势

从目前各家企业的产品布局来看,激光雷达正从机械旋转式,到混合固态,再到纯固态的趋势快速演进。

因为机械式激光雷达被认为最不容易过车规,于是2016年左右,有不少使用超前技术概念“固态扫描方案”的激光雷达公司获得资本市场的亲睐,甚至有的公司打破了当时的融资和估值记录。

但4年过去,这些超前概念的激光雷达迟迟未交付出成熟的产品,出现了产品指标不符合预期的情况,在市场上鲜有客户问津,一些公司甚至消失。

但“固态激光雷达”的概念反而越来越热。在这方面,国内外公司都展开了积极的较量。

传统机械式激光雷达代表,如美国的Velodyne、国内的速腾、禾赛,也在向固态方向布局规划。以色列的Innoviz、国内的一径科技,更是从创立之初就坚定走固态MEMS路线,都已经推出了车规级产品,甚至已经开始出货并拿下一些客户。

虽然在激光雷达领域,国外企业具有先发优势,走在前沿,但目前国产企业在精度和价格上与国外同档次产品相比拥有优势。并且,现在固态激光雷达领域还没有公认的成熟解决方案,所有企业基本是齐头并进的竞争,尤其是中国企业积极布局固态式激光雷达,未来极有可能赶超或在全球范围内首先将车规级固态激光雷达搭载在量产车型上。

“我们投资激光雷达项目时更关注产业化,主要是车规级、可量产、低成本这三个关键点。对于一个汽车前装量产元件来说,车规级是一定要迈过的门槛。第一是技术路线选对,激光雷达从结构上来讲,分为机械式激光雷达、固态激光雷达,后者目前的实现方式有MEMS、Flash和光学相控阵(optical phased array, OPA)这三种技术。”王梦飞说道。

固态激光雷达具有体积小、量产成本和量产难度较低的优点,将是未来的发展方向。其中MEMS将在未来五年占主导地位,它有效的克服了传统的机械式激光雷达在寿命、成本和良品率等方面所存在的问题。

OPA和 Flash的技术,要达到长距离的探测还有很长的路要来走,从产业链上游来看,因为上游核心的一些电子元器件、技术支持不成熟,短期内不会有产品落地。

况且,激光雷达产品要达到车规级的要求很难,高/低温、振动和冲击等环节要通过测试不断优化。包括一些电子元器件,也还达不到车规级的要求,也需要逐步提升。

关于量产方面,王梦飞表示,有一些团队用新一代固态技术路线做出来的demo确实很亮眼,但离产品化还比较远,有些样品经过试验、人工优化和干预,才做到一个比较好的效果。而产品化是指它可以进行大规模的生产,产品良率和稳定性有较高的水准,对创业公司是一个非常大的挑战。

例如大量的公司和主机厂客户要去做联调,做定制化的开发,重新改良设计。但激光雷达作为自动驾驶的上游零部件,又必须拥有产品化、可复制性的交付能力,且交付的是一个标准产品。

“如果每个主机厂都去做定制,这样会拖垮公司。”王梦飞说道,“我们投资的一家激光雷达公司一径科技,公司成立之初的定位就是瞄准固态MEMS激光雷达市场,已通过车规振动、冲击、温度循环等试验,具备了相对完善的车载应用条件,比如包括车规级的接插件、车载通信/同步方式和功能安全及诊断等。并且现在已经有了自己的工厂,也已通过了国际顶级ADAS Tier 1公司的产品测试,开始做小批量的交付,今年预计交付量达到数百台,在全球领域里或是最高水平之一。”

他表示,自动驾驶催熟的激光雷达市场,估计在5年之后需求爆发。但目前激光雷达在某些细分场景仍有一定规模的市场,比如餐厅、医院、物流、清扫等领域。尤其是今年的疫情,让服务型机器人需求爆发,因此加速催化了激光雷达的发展。

另外,激光雷达价格高一直是自动驾驶行业发展缓慢、难以量产的重要原因之一。“但随着大疆、博世、华为等各领域大厂商纷纷入局,以及部分国内初创公司的蓄势待发,包括我刚刚提到的一径科技,激光雷达有望在近几年进入价格降低+车规级阶段。”王梦飞说道。

巨大市场VS整合淘汰

激光雷达是蓝海市场,除了自动驾驶,目前包括在乘用车、卡车以及园区内的观光车、公交车、环卫车、垃圾车等场景下,也都在进行大量测试。

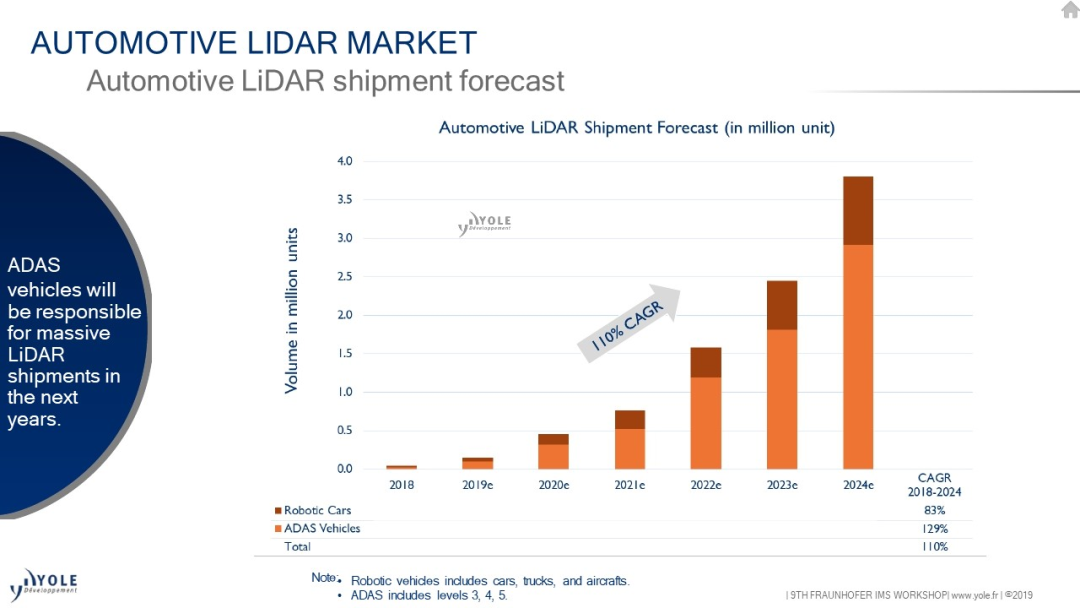

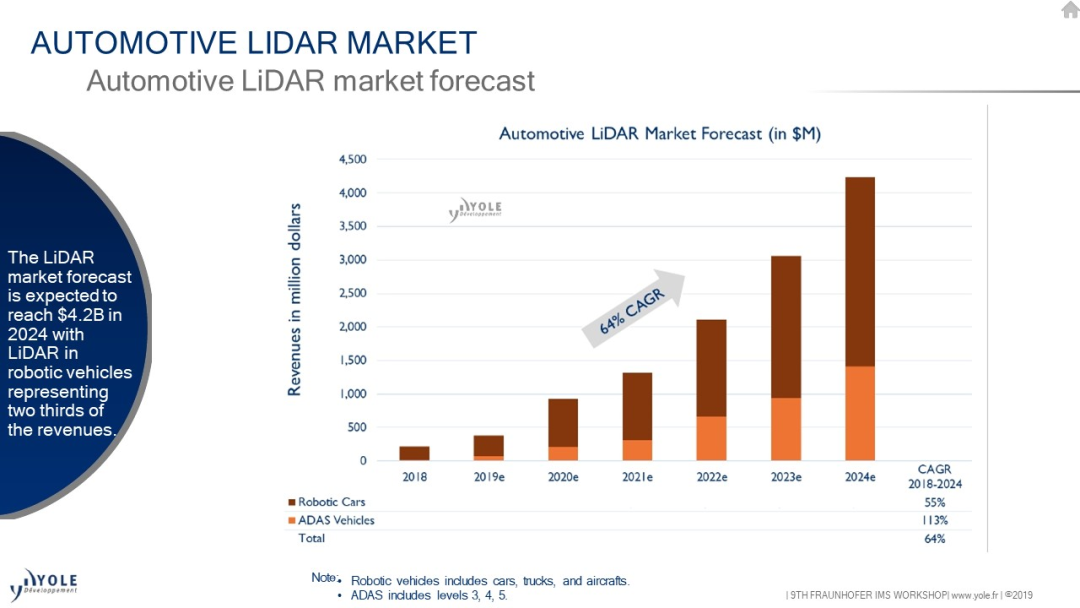

据咨询机构Yole预计,激光雷达应用是目前汽车行业增长最快的行业之一。从销售额来看:预计2020年全球激光雷达销售额约12.95 亿美元,2025年全球激光雷达销售额约61.9亿美元,2030年全球激光雷达销售额约139.32亿美元。预计ADAS的LiDAR市场将实现114%的年增长率,从2019年的1900万美元增长到2025年的17亿美元。

▲全球激光雷达销售量预测(单位,百万个)资料来源:Yole(含预测)

▲全球激光雷达销售额预测(单位:百万美元) 资料来源:Yole(含预测)

巨大的蛋糕,吸引着众多的公司跨界布局。

近三年来,不仅仅是相关创业公司在不断增加,包括一些传统地理空间信息解决方案提供商,应用于电网以及农业等公共事业领域的测绘服务商,传统工业激光测距仪制造商乃至汽车公司,也都在高调步入这个市场。

一旦赛道的玩家急剧增加,竞争自然会变得激烈与残酷,行业头部效应愈发明显,资本与订单开始不断向头部企业倾斜。激光雷达市场的洗牌已无可避免地拉开序幕,未来3~5年奠定格局。对于那些还没有进入一级供应商和主机厂视野的小公司来说,正面临着倾覆的风险。

例如2019年8月,专为自动驾驶汽车开发激光雷达传感器的Oryx Vision宣布关闭。同年12月,Velodyne取消中国整个直销团队与部分技术团队,将产品销售模式从直销模式恢复到刚进入中国时的“代理模式”。而这也意味着Velodyne主动“放弃”了中国市场。

当然,除了面临赛道拥挤、价格高昂和车规难度大之外,激光雷达的众多玩家想要真正进入量产,智能化和软件感知算法也是必须面临的挑战。

王梦飞表示,未来入局激光雷达领域的公司会更多,但MEMS领域的领头羊或在两年内确立。

x

-

永不断电?这次马斯克想把你家变成“发电厂” 2021-05-08 10:54

永不断电?这次马斯克想把你家变成“发电厂” 2021-05-08 10:54 -

上海车展落幕,一场智能汽车逆袭传统汽车的大戏 2021-04-28 16:53

上海车展落幕,一场智能汽车逆袭传统汽车的大戏 2021-04-28 16:53 -

左手DRIVE Orin,右手DRIVE Atlan,黄仁勋靠自动驾驶芯片狂赚80亿美元 2021-04-13 16:56

左手DRIVE Orin,右手DRIVE Atlan,黄仁勋靠自动驾驶芯片狂赚80亿美元 2021-04-13 16:56

-

英特尔宣布成立全新独立运营的FPGA公司——Altera 2024-03-01 12:47

英特尔宣布成立全新独立运营的FPGA公司——Altera 2024-03-01 12:47 -

哪吒汽车 All In AI,携手360集团推进大模型产品NETA GPT 上车 2024-03-01 17:21

哪吒汽车 All In AI,携手360集团推进大模型产品NETA GPT 上车 2024-03-01 17:21 -

15万有骁龙8295,16万配激光雷达,零跑C10发起“配置战” 2024-03-03 14:00

15万有骁龙8295,16万配激光雷达,零跑C10发起“配置战” 2024-03-03 14:00

京公网安备 11010502038466号

京公网安备 11010502038466号

关注官方微信

关注官方微信