自2020年底,芯片短缺就一直占据汽车行业话题榜首,大众、奔驰、福特、丰田、本田等多家车企,纷纷宣布因芯片问题导致减产或停产。

时至今日,汽车缺“芯”问题依旧未得到完全解决,且可能成为卡住汽车产能的长期难题。芯片之于汽车产业究竟是一种什么样的存在?一文科普汽车芯片。

01. 汽车芯片有哪些分类?

芯片,是半导体元件产品的统称,又称集成电路(IC, Integrated Circuit)。

汽车芯片主要分为三大类:功能芯片(MCU,MicrocontrollerUnit)、功率半导体、传感器。

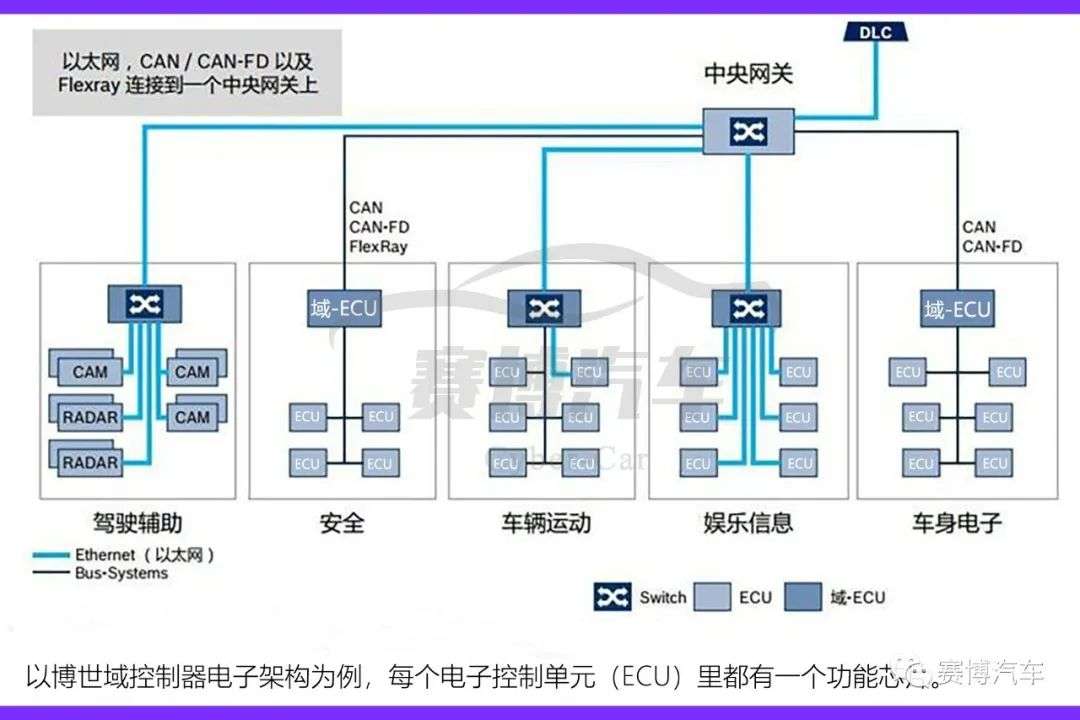

功能芯片,主要是指处理器和控制器芯片。一辆车能在路地上奔跑,离不开电子电气架构进行信息传递和数据处理。车辆控制系统主要包括车身电子系统、车辆运动系统、动力总成系统、信息娱乐系统、自动驾驶系统等几大部分,这些系统下面又存在着众多子功能项,每个子功能项背后都有一个控制器,控制器内部会有一颗功能芯片。

功率半导体,主要负责功率转换,多用于电源和接口,例如电动车用的IGBT功率芯片,以及可以广泛使用在模拟电路与数字电路的场效晶体管MOSFET等。

传感器,则主要用于各种雷达、安全气囊、胎压检测等。

02. 全球TOP 10半导体厂商是哪些?

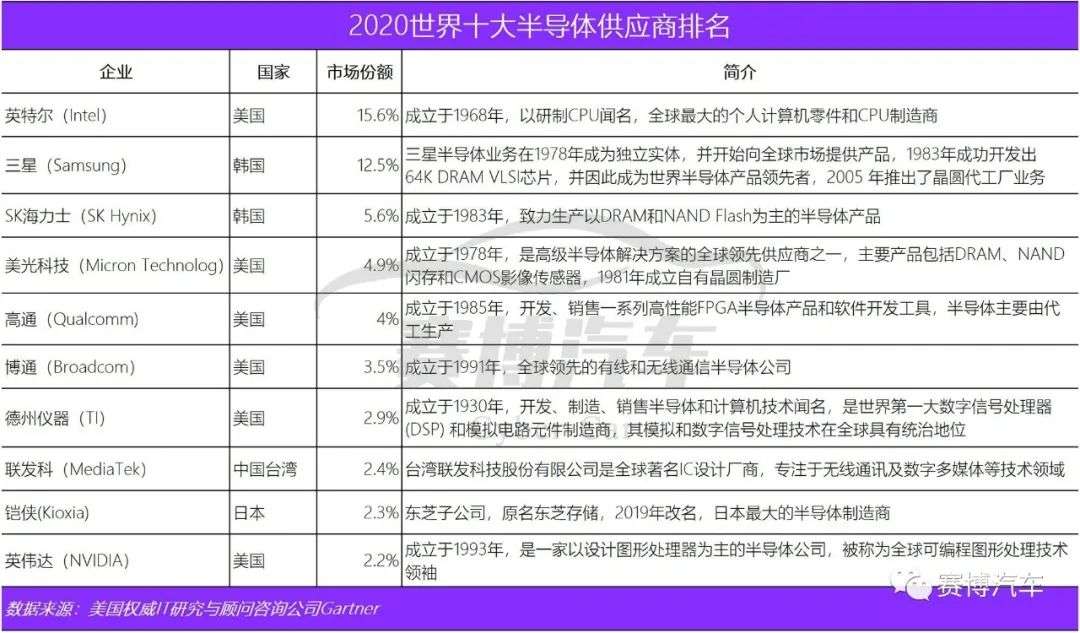

根据Gartner数据,2020年全球半导体销售额增长7.3%达到4498亿美元。2020世界十大半导体供应商排名及其份额为英特尔(15.6%)、三星(12.5%)、SK海力士(5.6%)、美光科技(4.9%)、高通(4%)、博通(3.5%)、德州仪器(2.9%)、联发科(2.4%)、铠侠(2.3%)、英伟达(2.2%)。

03. 什么是自动驾驶芯片?

自动驾驶芯片,本质上也是功能芯片,是随着智能汽车发展产生的一种高算力芯片。有一个形象的说法是,自动驾驶芯片是芯片中的珠穆朗玛峰,代表了最高的技术挑战。

目前,已商用的自动驾驶芯片基本处于高级驾驶辅助系统阶段,可实现L1-L2级辅助驾驶,部分宣称可实现L3级功能,面向L4-L5级完全自动驾驶及全自动驾驶芯片离规模化商用仍有距离。

此次,汽车产业面临的芯片荒,并不涉及自动驾驶芯片,原因是这些芯片主要搭载智能化程度较高的高端车型,需求总量还不高,暂时没有受到冲击。

04. 自动驾驶芯片有哪些主要玩家及产品?

自动驾驶芯片正在成为一个多方角力的新战场,英特尔、英伟达、高通、AMD等消费电子芯片巨头,地平线、黑芝麻等创新企业,华为、百度等科技公司,及以特斯拉为代表的车企,都在纷纷布局。

算力和能效比是自动驾驶芯片最主要的评价指标,L1-L2级需要的芯片算力小于10 TOPS,L3级需要的算力为30-60 TOPS,L4级需要的芯片算力大于100 TOPS,L5级需要的算力为500-1000 TOPS。

05. 汽车芯片短缺的主要原因?

汽车芯片骤然出现短缺主要有三方面原因。

其一,新冠疫情、火灾等不可抗力影响。晶圆则是制作芯片的原材料,新冠疫情给晶圆生产带来了剧烈冲击,位列全球第一、第二的晶圆代工厂台积电、三星都曾因员工感染疫情被迫停产。与此同时,欧洲的罢工运动及日本旭化成工厂的火灾,再次影响了晶圆代工厂产能。

其二,汽车产业快速复苏及供应商预估不足。据Strategy Analytics统计,各级别汽车功能芯片搭载数量都在逐年递增,目前汽车平均约采用25个功能芯片,一些高端车型已突破100个。2020下半年,以中国为代表的汽车市场快速复苏,超出供应链对芯片需求量的预判。

其三,消费类电子产品产能争夺。一方面,消费电子产品在疫情期间需求大幅度增加,另一方面,车载芯片在利润率上远不如消费电子类芯片,部分芯片供应商有倾向性的将产能留给消费类电子产品。

06. 芯片生产涉及到哪些原材料及工序?

当前,芯片主要都是硅基芯片,硅晶圆则是制作芯片的原材料。芯片生产工序主要涉及芯片设计、晶圆加工、封装和测试。

芯片企业经营分为两种模式,分别是IDM模式和Fabless模式。IDM模式,就是芯片的设计、生产、封装和检测都是自己做。Fabless模式,则是指那些专注于芯片的设计研发和销售,没有晶圆厂的芯片设计企业。这些企业将晶圆制造、封装测试等环节外包给代工厂来完成,代工厂被称为Foundry。

目前,只有英特尔、三星、德州仪器等极少数几家企业能够独立完成设计、制造和封测所有工序。大部分芯片企业都是只从事芯片设计,例如华为、联发科、高通等,台积电是全球最大的晶圆代工商。

07. 什么是晶圆尺寸?

按照尺寸分类,目前行业应用的晶圆主要有6英寸、8英寸和12英寸三种,其中8英寸和12英寸的应用量最大。

关于晶圆尺寸的演变,比较公认的一种说法是:1980年代是4英寸硅片占主流,1990年代是6英寸占主流,2000年代是8英寸占主流,2008年之后是以12英寸为主流的市场。

2008年以后,随着移动互联网爆发,芯片上下游企业都在大力投资更先进的12英寸晶圆,并开始逐渐淘汰8英寸晶圆产线。根据国际半导体产业协会SEMI的统计,截至2019年,12英寸晶圆硅片已经占到了晶圆全部出货量的67%。

然而,8英寸晶圆恰好是汽车功能芯片的对口技术,随着汽车对芯片需求量增加,产业链又开始重新加大8英寸晶圆产能投入。

08. 什么是芯片制程?

芯片制程是指芯片晶体管栅极宽度的大小,纳米数字越小,晶体管密度越大,芯片性能就越高。逐渐缩小的芯片制程数字,代表着芯片技术进步的方向。

然而,由于每家企业对制程工艺的命名法则不同,在相同纳米制程下,并不能对各制程技术做绝对判断,例如,英特尔10nm的晶体管密度就与三星7nm、台积电7nm的晶体管密度相当。

09. 我国芯片产业与国际的差距?

Wind数据显示,目前,国内汽车行业中车用芯片自研率仅占10%,90%汽车芯片都依赖进口。

全球汽车半导体销售额中,只有不到3%来自中国企业,欧洲企业约占37%,美国企业约占30%,日本企业约占25%。

全球前20家汽车半导体公司中,只有一家是中国公司——安世半导体,而这家企业本质上也只是中国公司闻泰科技收购而来的企业,其总部仍在荷兰。

除汽车外,国产芯片在通信设备、消费电子的市占率也多在10%以下。

10. 汽车芯片短缺问题预计会持续多长时间?

市场普遍预判,汽车芯片短缺将是长期性难题。根据全球主要芯片供应商反馈,若短期不出现意外,芯片的交付周期普遍延迟6个月。

而长期来看,芯片技术突破要依赖上下游全产业链发展,与手机、电脑等所需的消费类芯片相比,汽车芯片的技术要求和性能标准更高,开发周期更长,最少需要5年时间。中国车载半导体起步较晚,再考虑政治因素,国内市场可能受困于芯片5-10年。

x

-

永不断电?这次马斯克想把你家变成“发电厂” 2021-05-08 10:54

永不断电?这次马斯克想把你家变成“发电厂” 2021-05-08 10:54 -

上海车展落幕,一场智能汽车逆袭传统汽车的大戏 2021-04-28 16:53

上海车展落幕,一场智能汽车逆袭传统汽车的大戏 2021-04-28 16:53 -

左手DRIVE Orin,右手DRIVE Atlan,黄仁勋靠自动驾驶芯片狂赚80亿美元 2021-04-13 16:56

左手DRIVE Orin,右手DRIVE Atlan,黄仁勋靠自动驾驶芯片狂赚80亿美元 2021-04-13 16:56

-

长安发布“天枢领航”辅助驾驶系统,启源Q06将全系搭载 2026-06-13 16:40

长安发布“天枢领航”辅助驾驶系统,启源Q06将全系搭载 2026-06-13 16:40 -

全新深蓝S07华为乾崑激光版增程车型上市,限时15.49万元起 2026-06-13 16:53

全新深蓝S07华为乾崑激光版增程车型上市,限时15.49万元起 2026-06-13 16:53 -

阿维塔全系亮相重庆车展,概念车VISION XPECTRA山城首秀 2026-06-13 15:42

阿维塔全系亮相重庆车展,概念车VISION XPECTRA山城首秀 2026-06-13 15:42

京公网安备 11010502038466号

京公网安备 11010502038466号

关注官方微信

关注官方微信