汽车产销跌势在7月延续,而在上半年一直相对逆势增长的新能源汽车在遭遇地方补贴取消后的第一个月,销量也出现大幅下滑,下滑幅度,产销比上年同期分别下降6.9%和4.7%,而环比下降幅度高达37.2%和47.5%。

从7月产销数据完成情况看,产销呈现同比下降,虽然整体降幅继续收窄,但是行业产销整体下降态势没有根本改变。7月进入传统汽车销售淡季,环比呈现下降。本月仅SUV和客车同比呈现增长,其余车型均呈下降。此外,受上月新能源补贴退坡过渡期结束的影响,本月新能源乘用车销量出现大幅下滑,直接影响新能源车整体增速。

汽车业内人士期待的金九银十还会出现吗?从目前7月汽车产销虽依然下跌,但跌幅收窄一项来看,金九银十尚值得期待,但显然无法整体提振2019年汽车产业的颓势。

今天中国汽车工业协会公布的数据显示:2019年7月,产销180万辆和180.8万辆,环比下降5%和12.1%,同比下降11.9%和4.3%。其中,乘用车产销环比和同比降幅均低于商用车。

1-7月,汽车产销1393.3万辆和1413.2万辆,同比下降13.5%和11.4%,产销降幅比1-6月有所收窄。

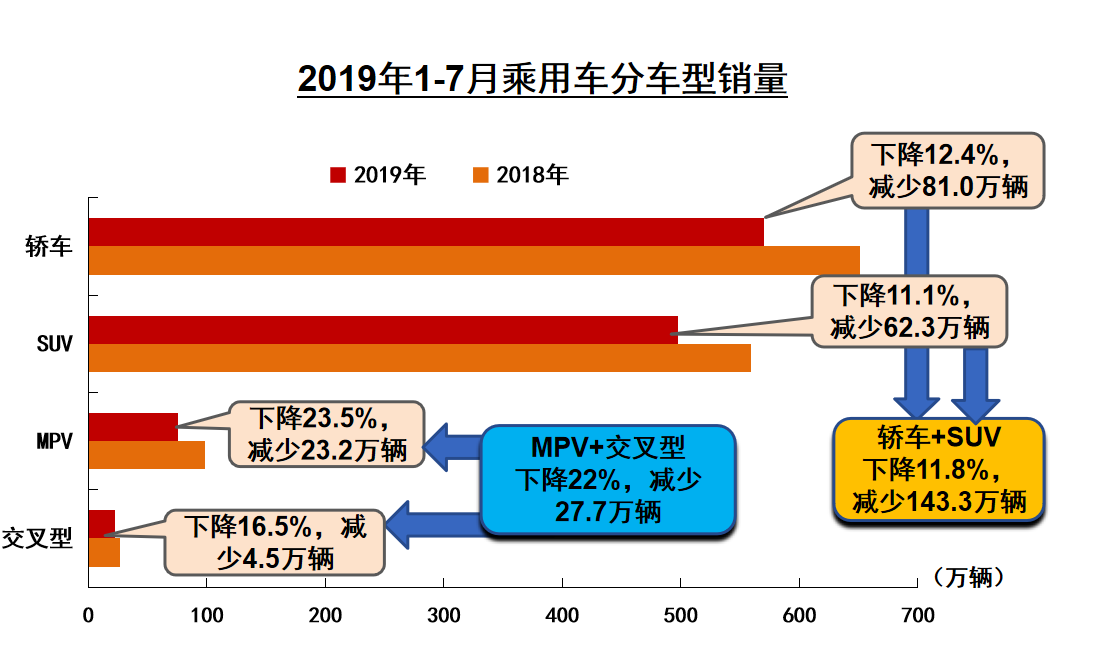

7月,乘用车产销152.3万辆和152.8万辆,环比下降4.7%和11.6%,同比下降11.7%和3.9%。在乘用车主要品种中,与上月相比,交叉型乘用车产销均呈增长,多功能乘用车(MPV)产量小幅增长,销量有所下降,其他品种产销均呈下降;与上年同期相比,运动型多用途乘用车(SUV)销量呈小幅增长,产量略有下降,其他品种产销均呈一定下降。

1-7月,乘用车产销1150.1万辆和1165.4万辆,同比下降15.3%和12.8%。在乘用车主要品种中,与上年同期相比,四大类品种产销均呈下降,多功能乘用车(MPV)降幅更快。

7月,商用车产销27.7万辆和28.1万辆,环比下降6.4%和14.6%,同比下降12.7%和6.4%。在商用车主要品种中,与上月相比,客车产量小幅增长,销量有所下降,货车产销均呈下降;与上年同期相比,客车产销均呈较快增长,货车依然下降。

1-7月,商用车产销243.2万辆和247.7万辆,同比下降3.5%和4.4%。在商用车主要品种中,与上年同期相比,货车和客车产销均呈下降。

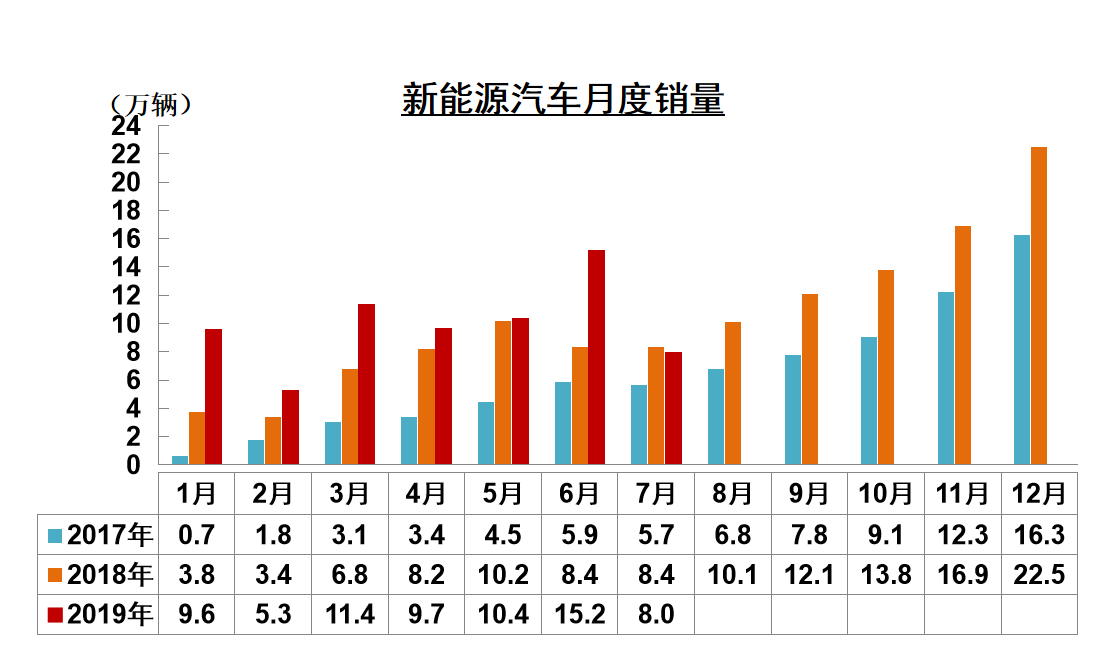

近两年来,一直提供话题和看点的新能源汽车,在地方补贴取消后,7月份新能源汽车产销表现明显不如上月,产销量环比和同比均呈下降。

当月产销完成8.4万辆和8.0万辆,环比下降37.2%和47.5%,同比下降6.9%和4.7%。

这一数据表现可用暴跌来形容。

在新能源汽车主要品种中,纯电动汽车和插电式混合动力汽车产销环比均呈下降,其中纯电动汽车降幅更为明显。

7月,新能源汽车产销分别完成8.4万辆和8万辆,比上年同期分别下降6.9%和4.7%。其中纯电动汽车生产完成6.5万辆,比上年同期下降4.8%,销售完成6.1万辆,比上年同期增长1.6%;插电式混合动力汽车产销分别完成2万辆和1.9万辆,比上年同期分别下降13.2%和20.6%。

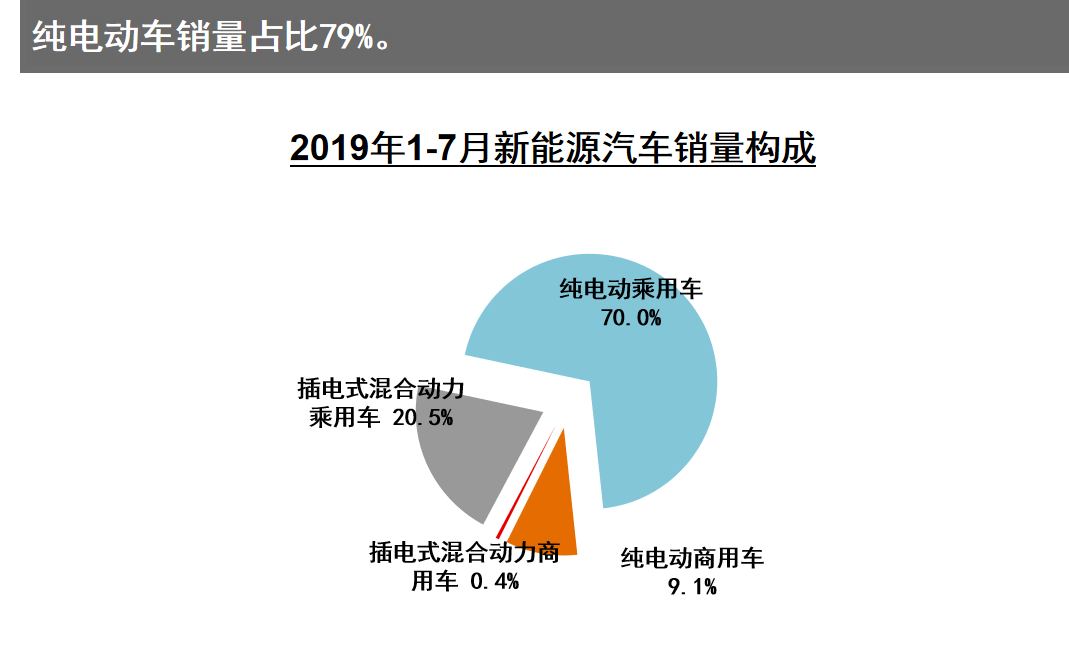

1-7月,新能源汽车产销70.1万辆和69.9万辆,同比增长39.1%和40.9%,增速比1-6月略有回落,比上年同期大幅回落。在新能源汽车主要品种中,纯电动汽车和插电式混合动力汽车产销同比保持增长,

其中纯电动汽车产销分别完成55.8万辆和55.1万辆,比上年同期分别增长46.3%和47.8%;插电式混合动力汽车产销分别完成14.1万辆和14.6万辆,比上年同期分别增长15.6%和18.9%;增速比上年同期依然呈明显回落。燃料电池汽车产销分别完成1176辆和1106辆,比上年同期分别增长8.8倍和10.1倍。

这与今年政策宣传氢燃料电池高度正相关。

7月,汽车销量排名前十位的企业(集团)共销售164.1万辆,占汽车销售总量的90.8%。在汽车销量排名前十位的企业中,与上月相比,吉利和华晨销量微增,其他企业呈不同程度下降,其中北汽、奇瑞和广汽降幅居前。

1-7月,汽车销量排名前十位的企业(集团)共销售1263.9万辆,占汽车销售总量的89.4%。在汽车销量排名前十位的企业中,与上年同期相比,长城和华晨销量保持小幅增长,其他企业均呈下降。

7月,乘用车销量明显低于上月,但同比降幅有所收窄。当月共销售152.8万辆,环比下降11.6%,同比下降3.9%,降幅比上月收窄3.9个百分点。

在乘用车主要品种中,与上月相比,交叉型乘用车销量呈较快增长,其他品种均呈下降;与上年同期相比,运动型多用途乘用车(SUV)销量小幅增长,其他品种呈一定下降,多功能乘用车(MPV)降幅更为明显。

1-7月,乘用车共销售1165.4万辆,同比下降12.8%,降幅比1-6月继续收窄。在乘用车主要品种中,与上年同期相比,四大类乘用车品种销量均呈较快下降,多功能乘用车(MPV)和交叉型乘用车降幅居前。

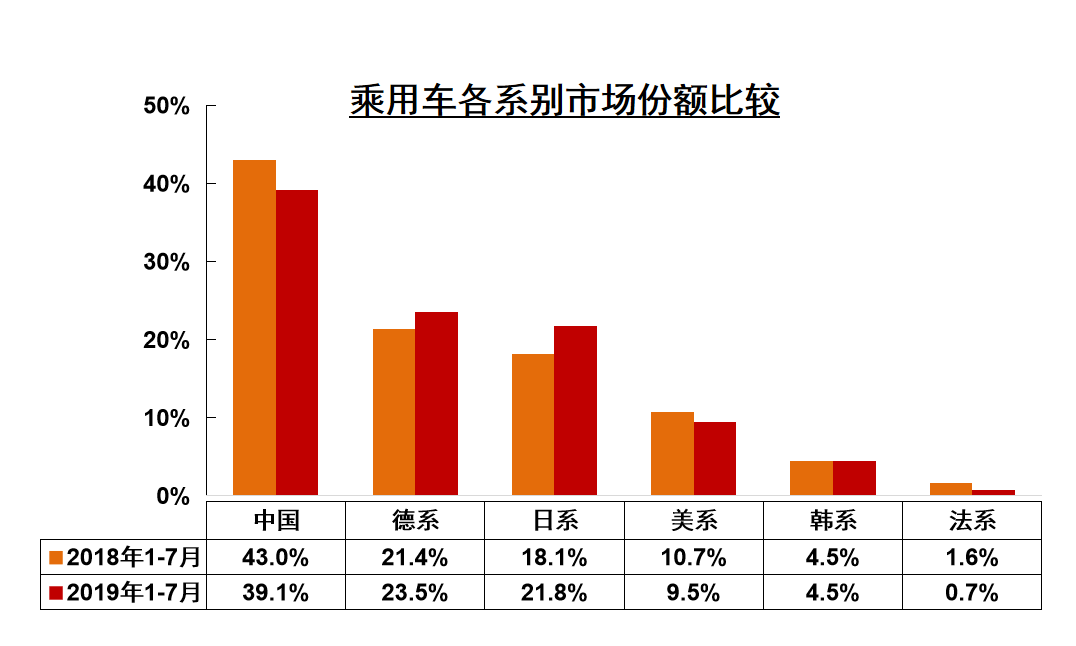

7月,中国品牌乘用车市场占有率环比和同比均呈下降,表现明显不如上月。共销售55.3万辆,环比下降16.7%,同比下降13.3%,占乘用车销售总量的36.2%,占有率比上月下降2.2个百分点,比上年同期下降3.9个百分点。在外国品牌中,与上月相比,法系乘用车销量呈较快增长,德系增速略低,其他外国品牌均呈下降,韩系降幅最为显著;与上年同期相比,德系、日系和韩系乘用车销量各有增长,美系和法系下降明显。

7月,中国品牌轿车、SUV和MPV市场占有率分别为18.3%、48.6%和69.1%,环比和同比均呈下降。

1-7月,中国品牌乘用车共销售455.1万辆,同比下降20.8%,占乘用车销售总量的39.1%,占有率比上年同期下降3.9个百分点。

在外国品牌中,与上年同期相比,日系品牌乘用车销量继续保持小幅增长,德系略有下降,其他外国品牌降幅依然明显,其中法系降幅接近60%。法系车在华市场占有量已不足1%,仅有0.7%。

可以说法系车在中国市场岌岌可危。

1-7月,中国品牌轿车、SUV和MPV市场占有率分别为19.9%、52.7%和75.1%,均低于同期。

1-7月,销量排名前十位的轿车生产企业共销售421.2万辆,占轿车销售总量的73.9%。在销量排名前十位的轿车生产企业中,与上年同期相比,广汽本田、北京奔驰和广汽丰田销量继续保持较快增长,东风有限和一汽丰田小幅下降,其他企业均呈明显下降。

1-7月,销量排名前十位的SUV生产企业共销售278.1万辆,占SUV销售总量的55.9%。在销量排名前十位的SUV生产企业中,与上年同期相比,一汽大众销量增速依然最为显著,上汽大众、东风本田和奇瑞汽车同样保持较快增长,长城汽车和东风有限略增,其他企业均呈明显下降。

1-7月,销量排名前十位的MPV生产企业共销售66万辆,占MPV销售总量的87.3%。在销量排名前十位的MPV生产企业中,与上年同期相比,广汽乘用车和上汽大通销量增速均超过70%,上汽通用略增,广汽本田微降,其他六家企业降幅依然明显。

从1-7月产销情况来看,汽车产销整体仍处于低位运行。随着国六车型的不断增多,企业促销力度会有所减小,消费者观望情绪有望得到改善。

但今年汽车市场产销总量进一步下滑的态势短期内难见改变。

x

-

9系内战,冲垮BBA最后一道护城河 2026-06-15 11:26

9系内战,冲垮BBA最后一道护城河 2026-06-15 11:26 -

非洲也有了造车新势力 2026-06-10 16:07

非洲也有了造车新势力 2026-06-10 16:07 -

独家复盘首起比亚迪「无上限兜底」智驾事故理赔案 2026-06-01 17:42

-

长安发布“天枢领航”辅助驾驶系统,启源Q06将全系搭载 2026-06-13 16:40

长安发布“天枢领航”辅助驾驶系统,启源Q06将全系搭载 2026-06-13 16:40 -

全新深蓝S07华为乾崑激光版增程车型上市,限时15.49万元起 2026-06-13 16:53

全新深蓝S07华为乾崑激光版增程车型上市,限时15.49万元起 2026-06-13 16:53 -

阿维塔全系亮相重庆车展,概念车VISION XPECTRA山城首秀 2026-06-13 15:42

阿维塔全系亮相重庆车展,概念车VISION XPECTRA山城首秀 2026-06-13 15:42

京公网安备 11010502038466号

京公网安备 11010502038466号

关注官方微信

关注官方微信