六月似火,全同各地虽然高温热烤,但没有阻止汽车产业产销两旺。

单纯从数字来看,我国6月乃至上半年的汽车产销数据都提振了业内人的信心。

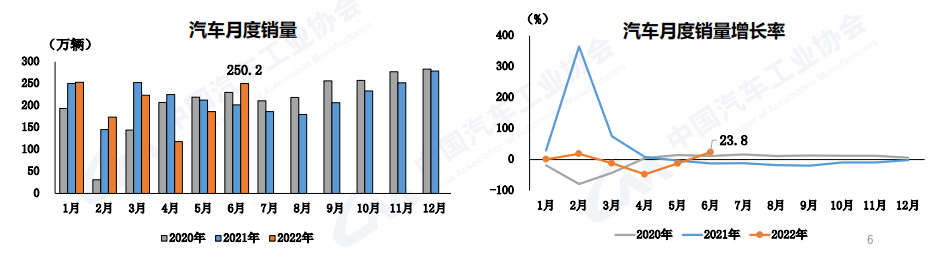

中汽协今天公布的数据显示,6月,汽车产销分别达到249.9万辆和250.2万辆,环比增长29.7%和34.4%,同比增长28.2%和23.8%,结束了下降趋势。

1-6月,汽车产销双双超过1200万辆,分别达到1211.7万辆和1205.7万辆,同比下降3.7%和6.6%,降幅比1-5月收窄5.9个百分点和5.6个百分点。

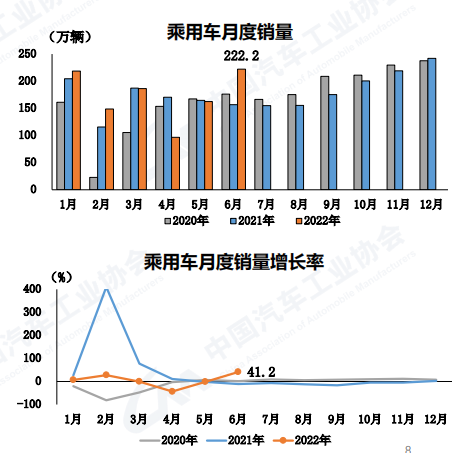

6月,乘用车产销223.9万辆和222.2万辆,环比增长31.6%和36.9%,同比增长43.6%和41.2%。

1-6月,乘用车产销1043.4万辆和1035.5万辆,同比增长6.0%和3.4%,结束了下降趋势。

6月数据高涨在各界预料之中,但最终上半年乘用车实现了正增长实际上在预料之外。

虽然我国2季度和上半年的GDP数据尚未公布,但已经公布的6月份中国制造业PMI回升至50.2%,在连续三个月收缩后重返扩张区间。在调查的21个行业中,有13个行业PMI位于扩张区间,制造业景气面继续扩大,积极因素不断积累。

当然汽车产业显示的数据也有让人忧心的部分,即商用车销量虽有复苏,但同比依然降幅巨大,6月,商用车产销26.1万辆和28.1万辆,环比增长15.7%和17.4%,同比下降33.2%和37.4%。1-6月,商用车产销168.3万辆和170.2万辆,同比下降38.5%和41.2%。在商用车主要品种中,与上年同期相比,客车和货车产销呈较快下降。

这也是我国上半年汽车产销总体数据同比下降的原因。

中汽协的解释是我国2021年商用车增幅过大,而到今年尚未到更新换代期,遭遇了大小年。但事实上,更可以理解的解释是,企业主体对经济的未来趋势信心不足。

而乘用车何以反弹巨大,并实现了上半年的正增长,主要原因是5月中下旬以来,国务院通过了一系列促进消费、稳定增长的举措,其中购置税减半政策更是极大的激发了市场活力,加之多个省、市、地区出台了促进汽车消费的政策,行业企业也积极作为,加大了市场推广和营销力度。汽车行业已经走出4月份的最低谷,6月产销表现更是好于历史同期。

这其中最直接、最有效果的政策当属购置税减半政策。

据国家税务总局公布的数据显示,乘用车减半征收车购税政策实施一个月以来,全国共减征车购税71亿元,减征车辆109.7万辆,效果明显。

当然6月份另一项让人惊喜的数据依然来自新能源汽车。

6月,新能源汽车产销接近60万辆,再创历史新高:分别达到59万辆和59.6万辆,环比增长26.6%和33.4%,同比增长均为1.3倍,市场占有率达到23.8%。

分动力类型来看,纯电动汽车产销分别完成46.6万辆和47.6万辆,同比均增长1.2倍;插电式混合动力汽车产销分别完成12.3万辆和12万辆,同比分别增长1.8倍和1.7倍;燃料电池汽车产销分别完成527辆和455辆,同比分别增长18.7%和67.3%

新能源汽车在今年已不能用线性增长来形容,几乎是跳跃式的爆发式增长。

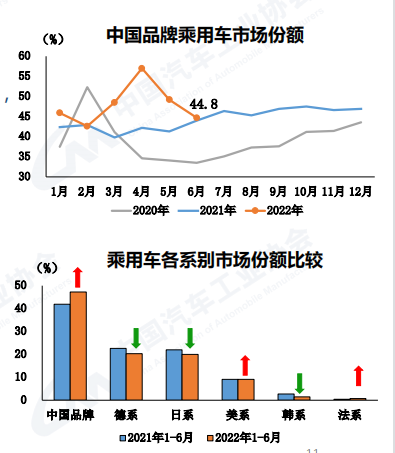

它也让中国品牌的占有率发生了历史性的变化。

上半年,新能源汽车产销分别完成266.1万辆和260万辆,同比均增长1.2倍,市场占有率达到21.6%。

其中,新能源乘用车销量占乘用车总销量比重达到24.0%,中国品牌乘用车中新能源汽车占比已达到39.8%。

相比燃油车,上半年新能源汽车产销尽管也受疫情影响,但各企业高度重视新能源汽车产品,供应链资源优先向新能源汽车集中,从目前发展态势来看,整体产销完成情况超出预期。

尤其市占率持续上升,中国品牌乘用车中新能源汽车占比39.8%,正接近40%,这是一个极为惊人的市占比。

新能源汽车与燃油车的一涨一降,以及中国品牌的强势,进一步提升了中国品牌的市场占有率。

1-6月,汽车销量排名前十位的企业(集团)共销售1034.3万辆,占汽车销售总量的85.8%。在汽车销量排名前十位企业中,与上年同期相比,比亚迪销量增速依然最为明显,广汽和奇瑞呈较快增长,其他企业依然呈一定下降。

比亚迪在今年上半年宣布放弃燃油车之后,其增长态势可用一支独秀形容。

最后一项值得关注的数据是我国汽车的出口。

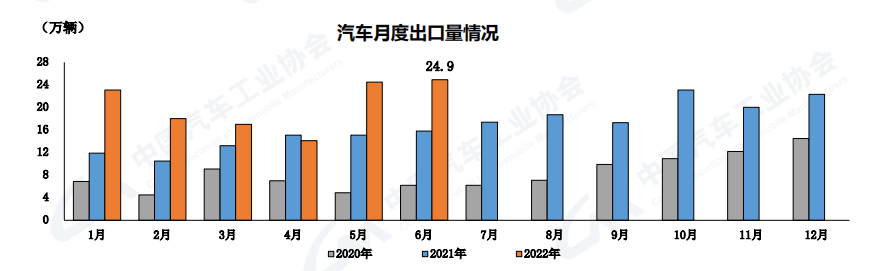

6月,汽车企业出口24.9万辆,连创历史新高,环比增长1.8%,同比增长57.4%。

上半年,汽车企业出口121.8万辆,同比增长47.1%。另外新能源汽车共出口20.2万辆,同比增长1.3倍,占汽车出口总量的16.6%。

尽管俄乌冲突影响了部分出口市场,但根据从企业了解的情况,目前多数企业海外订单情况良好,没有回落的迹象。

中国品牌在国际市场上正获得越来越多的认可,特别是新能源汽车更是成为当前出口亮点,一些企业已经成功进入欧洲等发达国家和地区市场。

对于当前汽车产业形势的评估,中汽协的结论是:目前汽车产销已全面恢复到正常水平。

但是尽管如此,也要注意到一些负面数据。

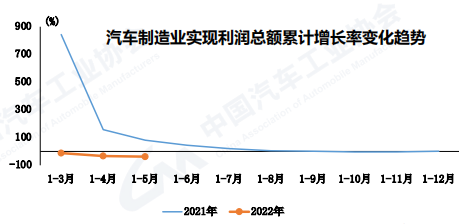

就是企业利润数据,当前6月份虽然产销数据已经出炉,但企业的经营和利润数据统计尚未完成,已经完成的是5月汽车主要经济效益指标与4月相比均呈现明显改善。其中:月度工业增加值、营业收入、利润等指标同比降幅均比上月明显收窄。

预计6月表现将会继续呈现好转。

而1-5月,汽车制造业工业增加值同比下降5.7%;完成营业收入32541.5亿元,同比下降9.0%;实现利润1533.8亿元,同比下降37.5% ,利润率为4.7%。

也就是说利润下降了三分之一多,这对于后续研发、市场推广都是不利的。

对于下半年中国汽车市场的走势,中汽协的评估相对乐观。

综合对全年汽车市场判断,中汽车预计:

2022年我国汽车销量有望达到2700万辆,同比增长3%左右。

其中:乘用车销量预计2300万辆,同比增长7%左右;

商用车销量预计400万辆,同比下降16%左右;

新能源汽车销量有望达到550万辆,同比增长56%以上。

这一评估可以说给了业内一个相对积极的信号。能实现正增长就是中国汽车业在2022年对中国经济的最大贡献。

不过,中汽协认为汽车市场有四大问题需要面对:

1、芯片短缺将影响企业下半年生产节奏

供应链方面的稳定性仍是稳增长的关键。目前企业正在加快汽车生产供给节奏,但部分芯片短缺和错配的风险依然存在。

2、新能源汽车生产成本压力较大

2022年2月以来,受动力电池原材料价格持续上涨的影响,产业链成本压力向下游传导,被迫上调新能源汽车销售价格,车企和消费端都承受了很大消化成本的压力,也必然会导致产品结构的调整。我们也注意到,国内外锂资源产能将陆续提升,未来动力电池及原材料价格将回归理性。

3、汽车消费政策还需要持续发力

当前,我国宏观经济正在恢复,但恢复的基础尚不稳固,稳经济还要付出艰苦努力,汽车消费信心的完全恢复也需要一个过程。此外,目前成品油价格快速上涨和新能源动力电池原材料价格较高,对于汽车消费市场将带来不利影响。

根据目前各地促进消费政策,大约超过三成的省市及地区的优惠措施在6月底前结束,时间较短,不利于下半年的稳增长,还需要政策持续发力。

4、商用车市场继续承压

上半年,汽车行业整体产销比上年同期分别减少46.7万辆和84.9万辆,其中商用车产销上年同期分别减少105.5万辆和119.2万辆。可见,商用车是行业负增长的主要原因。业内普遍对乘用车需求预期比较积极,但考虑商用车受多重因素影响,持续下降趋势没有明显改善,且影响需求的不确定因素仍较多。

x

-

9系内战,冲垮BBA最后一道护城河 2026-06-15 11:26

9系内战,冲垮BBA最后一道护城河 2026-06-15 11:26 -

非洲也有了造车新势力 2026-06-10 16:07

非洲也有了造车新势力 2026-06-10 16:07 -

独家复盘首起比亚迪「无上限兜底」智驾事故理赔案 2026-06-01 17:42

-

长安发布“天枢领航”辅助驾驶系统,启源Q06将全系搭载 2026-06-13 16:40

长安发布“天枢领航”辅助驾驶系统,启源Q06将全系搭载 2026-06-13 16:40 -

全新深蓝S07华为乾崑激光版增程车型上市,限时15.49万元起 2026-06-13 16:53

全新深蓝S07华为乾崑激光版增程车型上市,限时15.49万元起 2026-06-13 16:53 -

阿维塔全系亮相重庆车展,概念车VISION XPECTRA山城首秀 2026-06-13 15:42

阿维塔全系亮相重庆车展,概念车VISION XPECTRA山城首秀 2026-06-13 15:42

京公网安备 11010502038466号

京公网安备 11010502038466号

关注官方微信

关注官方微信