10月12日,中国汽车工业协会(CAAM)在中国机械工业联合会召开发布会,公布 2017年9月全国乘用车销售及2017年9月汽车工业产销数据。

9月,在乘用车主要品种中,与上月相比,四大类乘用车品种产销均呈较快增长,其中交叉型乘用车增速更为明显;与上年同期相比,多功能乘用车(MPV)产销呈明显下降,交叉型乘用车产量略增,销量小幅下降,其他品种产销均呈增长。9月,基本型乘用车(轿车)产销112.35万辆和116.12万辆,环比增长26.42%和24.46%,同比增长1.53%和3.74%;运动型多用途乘用车(SUV)产销96.48万辆和97.08万辆,环比增长30.28%和25.46%,同比增长11.29%和10.45%;多功能乘用车(MPV)产销16.10万辆和16.59万辆,环比增长27.94%和20.15%,同比下降23.99%和25.10%;交叉型乘用车产销4.79万辆和4.46万辆,环比增长38.82%和47.14%,产量同比增长3.41%,销量下降8.06%。

1-9月,在四大类乘用车主要品种中,与上年同期相比,基本型乘用车(轿车)产销结束增长,呈小幅下降;多功能乘用车(MPV)产销均结束上年快速增长,呈明显下降;运动型多用途乘用车(SUV)产销增幅比上年明显回落;交叉型乘用车产销依然呈较快下降。1-9月,基本型乘用车(轿车)产销839.34万辆和831.85万辆,同比下降0.82%和1.45%;运动型多用途乘用车(SUV)产销707.36万辆和696.19万辆,同比增长16.39%和16.05%;多功能乘用车(MPV)产销146.76万辆和145.09万辆,同比下降15.43%和17.05%;交叉型乘用车产销39.34万辆和41.91万辆,同比下降27.38%和25.50%。

以上为9月汽车工业产销数据。9月销售情况如下,乘用车共销售234.26万辆,环比增长24.92%,同比增长3.27%。在乘用车主要品种中,与上月相比,四大类品种销量均呈较快增长,交叉型乘用车增速更快;与上年同期相比,运动型多用途乘用车(SUV)和基本型乘用车(轿车)销量继续保持增长,其他品种有所下降。9月,基本型乘用车(轿车)销售116.12万辆,环比增长24.46%,同比增长3.74%;运动型多用途乘用车(SUV)销售97.08万辆,环比增长25.46%,同比增长10.45%;多功能乘用车(MPV)销售16.59万辆,环比增长20.15%,同比下降25.10%;交叉型乘用车销售4.46万辆,环比增长47.14%,同比下降8.06%。

1-9月,乘用车共销售1715.05万辆,同比增长2.38%,增幅比1-8月提升0.15个百分点,比上年同期减缓12.37个百分点。其中:基本型乘用车(轿车)销售831.85万辆,同比下降1.45%;运动型多用途乘用车(SUV)销售696.19万辆,同比增长16.05%;多功能乘用车(MPV)销售145.09万辆,同比下降17.05%;交叉型乘用车销售41.91万辆,同比下降25.50%。

同时会上中国汽车工业协会(CAAM)与数据分析机构J.D. Power (君迪)推出国内首个全行业、综合性乘用车价格指数——“中国乘用车市场价格指数”。

中国乘用车市场价格指数是一个由中国汽车工业协会和J.D. Power中国通过对18个省份的176个车型的采样结果,共同研发、公布的一个对乘用车价格的市场研究报告。中国乘用车价格指数包括了主流车与豪华车市场的16个细分市场指数,经过科学的计算,得到乘用车价格指数。

中国汽车工业协会副秘书长师建华表示:“我们很高兴与J.D. Power这样行业内独立的第三方市场信息分析和评测机构合作推出此价格指数。我们希望,此类权威价格指数的推出,不仅能对行业产生积极影响,同时也能够实现商业上的价值。这是双方正式合作的第一步,未来双方还将进一步探索行业数据资源的共建和共享,推动中国汽车工业的持续、科学、稳健发展。”

该价格指数主要数据来源于这些省份4S经销商端的新车终端成交价格采样,同时还将参考终端零售销量、细分市场/品牌/车型映射关系,以及相关的历史数据。该价格指数将从2017年10月起每月发布,涵盖主流车和豪华车各主要细分市场。

J.D. Power中国区副总裁兼董事总经理梅松林博士表示:“通过跟业内权威的中国汽车工业协会强强联手,我们希望能够利用J.D. Power在数据分析领域的优势及丰富的行业研究经验,为关注和参与汽车行业的各方提供权威的行业指数及分析报告。希望此次推出的价格指数未来能成为各主机厂、经销商、汽车金融公司及商业银行进行商业决策时的重要参考依据之一,并成为J.D. Power与CAAM双方战略合作的重要范例和里程碑。 ”

10月份首次发布2017年8月中国乘用车价格指数概况如下:

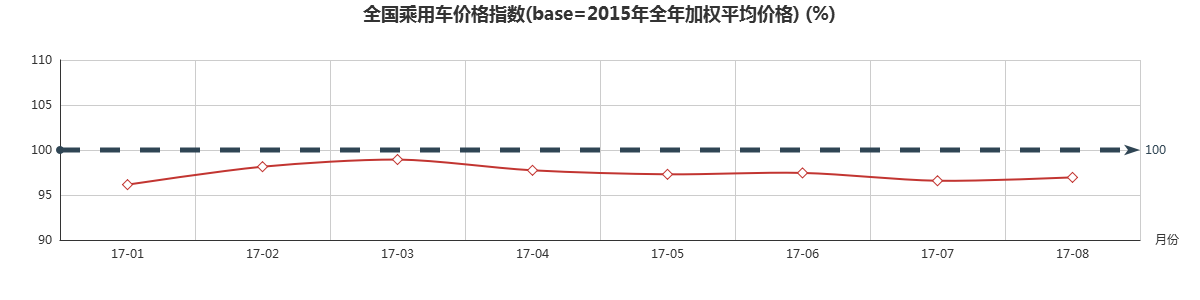

乘用车市场的价格经历了7月的下降之后,在8月迎来了一个微小的回升。根据J.D.Power市场调研结果,8月乘用车价格指数为95.1%,比上个月增加了0.2%。

主流车市场的价格指数为95.5%,比上个月有0.3%的增加。而豪华车市场继续保持下降,达到92.9%的价格指数, 再创全年新低,不过对比前几个月下降的幅度略有放缓。

整个8月变化最大的市场应当是中型SUV市场,本田CR-V在经历新的改版之后,销量较上个月增加了3倍多,同时,不仅阻止了整个中型SUV市场的价格指数进一步下降,并使得 中型SUV市场上涨了2.8%。

紧凑型高端轿车中,市占情况基本稳定,起亚K2在2月以来市占大幅下降,消费者更青睐于大众POLO与本田飞度。在8月,各个车型的价格情况基本稳定,紧凑型高端轿车的价格指数略有下降,从7月的99.0%下降为8月的98.8%。

豪华车市场中,中型豪华轿车市场的价格指数进一步上涨,达到了99.1%,也是价格指数最高的细分市场,在2017年上半年,奥迪A6L市占率回升,奔驰、雷克萨斯、凯迪拉克的市场保持稳定。宝马5系在2017年中进行了更新换代,七月与八月的价格出现了明显的上涨。

大型豪华SUV市场中,在2017年上半年,市占情况基本稳定,价格指数略有下降。八月的价格指数较七月上升1.7%,达到95.0%。大型SUV市场的价格指数相比其他市场偏低,主要原因是这个市场的主力车型这几年没有变化, 依旧是Q7、路虎揽胜、卡宴、GLE、X5,从长期的角度看,这些较老车型的价格都在不断走低。

分类 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 |

豪华车市场 | 95.0 | 95.0 | 94.4 | 93.7 | 93.3 | 93.3 | 93.0 | 92.9 |

主流车市场 | 95.8 | 97.5 | 97.7 | 96.5 | 96.1 | 95.9 | 95.2 | 95.5 |

全国乘用车 | 95.7 | 97.2 | 97.3 | 96.1 | 95.7 | 95.6 | 94.9 | 95.1 |

2017年中国乘用车市场价格指数

x

-

对话沈进军:汽车进入买方市场,流通作用将更加凸显 2017-04-27 17:53

对话沈进军:汽车进入买方市场,流通作用将更加凸显 2017-04-27 17:53 -

学车也有机器人教练了 多所驾校配备阿尔法3号 2018-05-06 20:39

学车也有机器人教练了 多所驾校配备阿尔法3号 2018-05-06 20:39 -

人工智能车机系统windlink3.0 无需下载APP还能听懂人说话 2018-04-24 20:18

人工智能车机系统windlink3.0 无需下载APP还能听懂人说话 2018-04-24 20:18

-

英特尔宣布成立全新独立运营的FPGA公司——Altera 2024-03-01 12:47

英特尔宣布成立全新独立运营的FPGA公司——Altera 2024-03-01 12:47 -

哪吒汽车 All In AI,携手360集团推进大模型产品NETA GPT 上车 2024-03-01 17:21

哪吒汽车 All In AI,携手360集团推进大模型产品NETA GPT 上车 2024-03-01 17:21 -

15万有骁龙8295,16万配激光雷达,零跑C10发起“配置战” 2024-03-03 14:00

15万有骁龙8295,16万配激光雷达,零跑C10发起“配置战” 2024-03-03 14:00

京公网安备 11010502038466号

京公网安备 11010502038466号

关注官方微信

关注官方微信