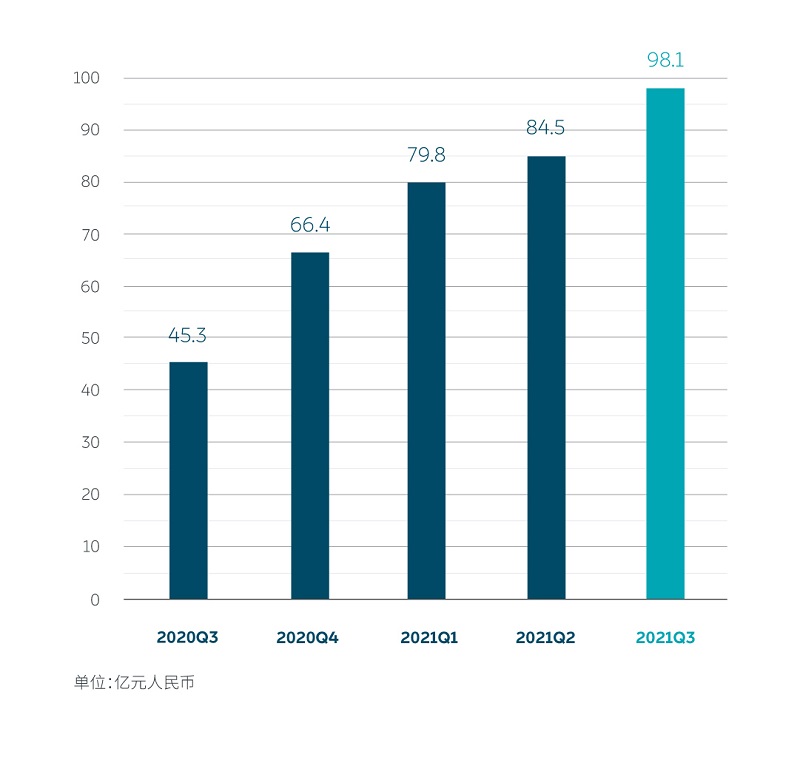

蔚来因10月份仅交付3667辆汽车,环比暴降近6成,跌出造车新势力前三之后,被质疑出了大问题,但蔚来在昨天发布了三季财报却是史上最好的一份,总营收98.053亿元人民币(15.218亿美元),同比大增116.6%。而销量数据也十分亮相,共交付24,439辆,同比增长100.2%,创季度交付新高。

但随后股价却延续跌势,财报公布当日股价收盘跌了2.68%。

外界对蔚来财报的解读也呈两极走势。

有人盯着李斌的白发增多,有人盯着蔚来的亏损扩大,今年第三季度,蔚来总营收为98.053亿元,同比增长116.6%;但净亏损28.589亿元,同比扩大140.7%。

亏损扩大是资本市场看跌的主要原因。

对于2021年剩下的最后一个季度,蔚来预计车辆交付量将在23500辆至25500辆之间,较2020年同期增长约35.4%至46.9%,较2021年第三季度减少约3.8%至4.3%。

2021全年销量将稳稳突破10万。

这已经足以称为一家在市场上有影响力的主流主机厂。

从这个角度而言,对蔚来的各种前景的分析,唱衰都不是选择。

那么蔚来亏损扩大主要来源于哪呢?

一三季度销售及管理费用大幅增长,约为18.249亿元人民币(2.832亿美元),同比增长94.1%,环比增长21.8%。除股权激励费用外的销售及管理费用(非美国通用会计准则)为16.675亿元人民币(2.588亿美元),同比增长85.2%,环比增长24.7%。

这笔费用,李斌的解释是三季度公司销售服务人员的增加及销售服务网络的拓展:“随着用户的快速增多和国际市场的进入,为了在更广泛的市场更好地服务用户,并满足明年更多车型的交付需求,我们这个季度加大了销售、服务网络及团队的建设力度。”

在这方面,蔚来公布了相关数字——

销售渠道:蔚来在中国地区已建成蔚来中心32家和蔚来空间285家,覆盖城市132个,海外方面已在挪威奥斯陆建成1个蔚来中心。其中在2021年第三季度共建成蔚来中心4家,蔚来空间39家。

售后服务渠道:蔚来在中国地区已建成蔚来服务中心43家,授权服务中心181家,总共覆盖城市141个。

充换电设施:蔚来在中国地区已建成换电站608座,超充站360座,2690根,目的地充电站560座,3155根。其中在2021年第三季度共建成换电站217座,超充站175座,766根,目的地充电站159座,882根。

高速换电布局:在608座换电站中,目前已有127座高速换电站。中秋节发布“五纵三横四大都市圈”的高速换电网络布局计划,计划于2022年春节前全部完成该计划。

其中“五纵”包含G1京哈高速、G4京港澳高速、G2京沪高速、G5京昆高速、G15沈海高速。目前G1京哈高速、G2京沪高速以及G4京港澳高速已全线贯通。

“三横”包含G30连霍高速、G50沪渝高速以及G60沪昆高速(上海-湖南邵阳段),目前正在逐步打通中。

“四大都市圈”包含京津冀都市圈、长三角都市圈、大湾区都市圈以及成渝都市圈,目前京津冀都市圈已打通,长三角都市圈已初步打通。

这都是硬邦邦的成绩。

二是研发投入支出大幅增长,三季度共投入11.931亿元人民币(1.852亿美元),同比增长101.9%,环比增长35.0%,除股权激励费用外的研发费用(非美国通用会计准则)为10.95亿元人民币(1.699亿美元),同比增长89.5%,环比增长36.7%。

李斌表示,今年研发人员增加了一倍,与很多新车型并行开发和全栈技术研发有关。

而这份财报中积极的部分,其一是当前蔚来车型保持了较高的毛利率。三季度整车毛利18%,虽然相比二季度的20%有所下降,但依然在可接受的程度。

而蔚蓝CFO曲玉表示,随着75度电池在11月份交付,和搭配70度电池的车型相比,毛利会有所增长。

而2022年的车辆毛利目标是20%,同时随着NT2.0产品的推出,长期来说NT2.0车型的毛利率将稳定在25%,距离特斯拉的30%并不遥远。

更外一项正向的收入是,在非主营收入之外,也就是其他收入一项中,蔚来实现了5.17亿元的双积分销售收入;这一项其实是净利,它与2020年特斯拉盈利也主要依赖卖碳积分一样,这是一家新能源车企收获的政策红利。

那么蔚来在十月销量下滑除了秦立洪所说的改造升级工厂生产线导致停工,是不是真的还有其它原因呢?

当然有。

这一方面与在售的三款车型没有大的升级和新车型发布有关。

我们具体来看三季度蔚来交付的24,439辆中,三款车型中ES8交付5,418辆,ES6将付11,271辆,EC6将付7,750辆。

EC6是ES6的运动版,严格意义上可以视为一款车型,它的销量目前占据了蔚来总销量的77.8%。

可以说在2021年,蔚来只有两款车在售,而交付近三年来,没有进行真正意义上的革新。

在蔚来投入不小精力着重宣传的蔚来Aspen 3.0.0 车机系统,并加入了部分新应用,像组队出行、全民K歌以及潮汐模式等等,从蔚来粉的角度来说,蔚来在产品上一直在努力,但对于购车群体来说,这些更新引发的购车热情不足。

而被消费者期待的75度电池早在9月份已经发布,但要等到在本月下旬才有望正式交付,而能稳定将付,李斌说大概要等到2022年一季度。

可以说漫长的等待,给了蔚来意向客户另寻其它的选择。

没有新版本的电池,没有足够惊喜的迭代软件OTA,蔚来这一年,主打产品能如此扛打,事实上已殊为不易。

但当前市场中,可选车型已足够多。

2022年,这个市场将不存在严格意义上的造车新势力,传统车企和新造车公司将基本处于同一概念、同一水平的竞争,部分车型在品牌竞争力上甚至要强于新造车营造的先锋、科技、智能定位。

从三季度的绝对销量来说,蔚来三款车总销量低于理想ONE和小鹏,但事实上三家车企,纠缠于1000辆上下的差距在今天没有实质意义,因为以蔚来10月3000多台跌去六成的交付数据,最终形成三季度总量1000多台的差距,这背后的因素不在产品本身不受认可,而是其它因素。

即是蔚来多次强调的合肥工厂从9月底到10月中对工厂进行了升级改造和产线调整,这长时间的停线生产直接导致了10月交付的暴跌。

但它实际了暴露了蔚来真正的短板,不是产品不受认可,而是对制造流程的稳定性和供应链的把控存在问题,而今年出现的智能驾驶事故和车主互怼风波,暴露了蔚来过去在软件层面研发不足,以及伴随用户基础日大,进入10万层级规模之后,运营层面都遇到了新课题。

客观上我们可以说,蔚来在用户运营上的巨额投入挤占了蔚来在技术研发上的投入效率。

我们在蔚来三季财报看到其研发投入大幅增长,上述事件正是蔚来发力研发的肇因。

另外一个问题,即是蔚来真正意义上的第三款车型eT7从发布到交付间隔的时间太长,长达一年还不止。

而这期间,无论在价格上还是设计风格上,eT7都成了一个标靶,成为竞争对手对标的产品,在价格上、智能配置上直接对标,并意在诸多领域胜之。

从而突显自身品牌。

而蔚来的回应多是一些过于专业的回应,像9月蔚来宣布,ET7在重庆风洞测试中心的试验中,取得了0.208的超低风阻系数,是全球量产车型第二名。

但大众消费层面,很难引发关注。

但好在,蔚来将基本以稳居第一阵营的身份结速2021年,平稳进入2022年。

2021年是中国电动汽车从政策市向市场驱动正式转变的一年,在电动汽车交付层面,第一阵营名次不断变化,与不同消费能力的消费群体被说服加入电动车购买者有关。

名次的起浮在即将到来的2022年会更加剧烈。

而在2022年,将是蔚来的产品大年。

2022年,在饱受期待的eT7明年一季度要交付之外之外,还有两款基于NT2.0平台的新车型发布,预计在2022年下半年交付,基于NT2.0平台的车型是蔚来面向大众市场的新品牌。

同时现有三款车型也会升级至NT2.0平台,它意味着蔚来在售车型基本上全部是新车型,也就是说2022年蔚来将同时有六款车型在售。

蔚来在软件和智驾系统上的短板,将在2022年也将有代际的进步,NT2.0的三款车型将具备点到点的自动驾驶能力。

同时NIO Day公布的150度的固液混合电池预计将在2022年第四季度开始交付,而目前研发顺利。

而进入2022年,蔚来的新工厂在明年三季度会正式投入运营,届时两个工厂产能将达60万。

每一家以产品为核心的企业有产品大年和产品小年之说,造车新势力当前彼此之间虽有竞争但还是良性竞争,不存在非此及彼,2021年,基本上各家公司依然处于填补产品空白阶段,像从3万元至100万元基本上每年价位都有了中国本土品牌的电动车。

他们抢食的市场正是燃油车所失去的。

这也是今年电动乘用车市场渗透率迅速蹿升至18%的原因,而今年年底最高有望冲刺20%,这对于任何一家传统车企而言都会带来巨大的震动。

在这个阶段,短期内存活下来的企业都将是未来新能源汽车产业红利的收割者,而显然,这些先行者在资金有了积累和沉淀后,部分车企正开始扩张产品线,意图实现覆盖所有领域之时,彼时的竞争会慢慢进入零和博弈。

显然蔚来将所有的资源都投入了即将到来的2022年的市场竞争中。

在2021年处于防守阶段的蔚来显然将推动造车新势力的零和竞争在2022年提前到来。

所以说操心李斌的白发,也别替蔚来焦虑。

对于一家走在正确道路上的企业,销量上一时的起伏并不影响生死。

x

-

全球最大自动驾驶之城是怎么炼成的? 2024-03-04 10:24

-

15万有骁龙8295,16万配激光雷达,零跑C10发起“配置战” 2024-03-03 14:00

15万有骁龙8295,16万配激光雷达,零跑C10发起“配置战” 2024-03-03 14:00 -

大众与小鹏合作首款车型曝光:纯电中型SUV,2026年上市 2024-02-29 15:05

大众与小鹏合作首款车型曝光:纯电中型SUV,2026年上市 2024-02-29 15:05

-

英特尔宣布成立全新独立运营的FPGA公司——Altera 2024-03-01 12:47

英特尔宣布成立全新独立运营的FPGA公司——Altera 2024-03-01 12:47 -

哪吒汽车 All In AI,携手360集团推进大模型产品NETA GPT 上车 2024-03-01 17:21

哪吒汽车 All In AI,携手360集团推进大模型产品NETA GPT 上车 2024-03-01 17:21 -

15万有骁龙8295,16万配激光雷达,零跑C10发起“配置战” 2024-03-03 14:00

京公网安备 11010502038466号

京公网安备 11010502038466号

关注官方微信

关注官方微信