众泰汽车的创始人应建仁,和李书福一样,也是从浙江起家的车界大佬。不同的是,李书福带领吉利汽车成为了市值超过2000亿元的头部车企,而应建仁的众泰汽车已经深陷泥潭,他本人也已经从永康首富变成了被执行人。

众泰汽车的子公司众泰新能源破产清算、母公司铁牛集团宣告破产后,众泰汽车-铁牛集团的“破产连续剧”近日又迎来了新剧情。

最近,众泰汽车像着了魔一样,一连出现12个涨停板。从今年第一个交易日1月4日至今,其股价从1.35元涨至3.31元,涨幅高达145.19%。

虽然因为山寨豪华车饱受指摘,但是众泰汽车也曾经在2016年达到了33万台的年销量,进入当年的自主品牌销量前十榜单。如今,众泰汽车不仅整车生产陷入停滞,更是被员工、经销商、供应商追着讨债。

回看众泰的发展历程,不难发现,一切都有迹可循。

01 模仿起家

上世纪90年代,在被称为“中国五金之都”的浙江永康市,应建仁抓住汽车配件行业兴起的时机,仅用几年时间,就将自己不起眼的五金厂,发展为横跨多个业务的铁牛集团。

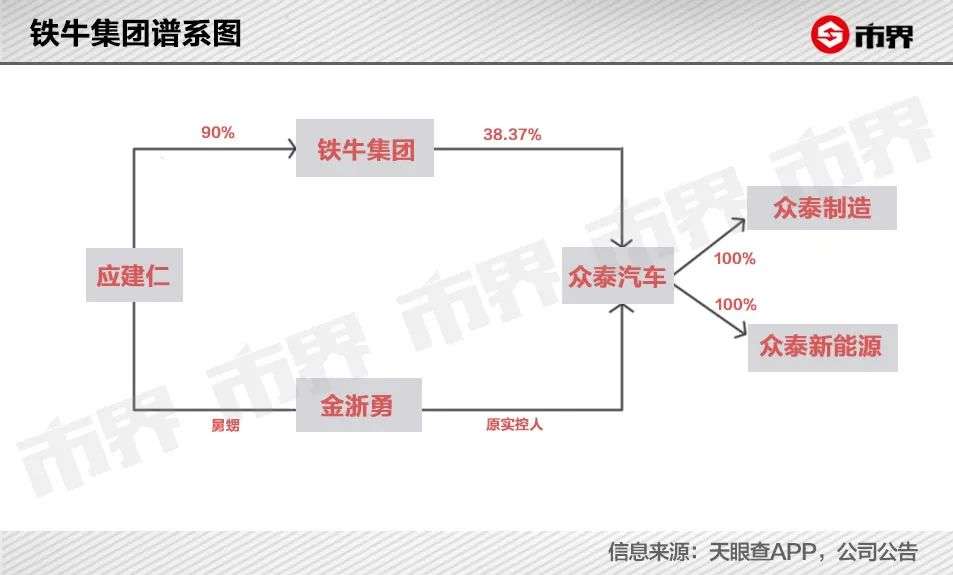

2003年,国内掀起了一股狂热的造车风潮。电池业务起家的比亚迪、家电品牌美的、奥克斯纷纷开始造车。 应建仁趁势成立浙江众泰汽车制造有限公司(以下简称为“众泰制造”),专注整车制造业务,并交由其外甥金浙勇打理。

彼时,众泰制造只是铁牛集团中一个新兴的业务板块。 设计靠模仿,营销靠低价,成为众泰制造起家的秘诀。

汽车发展史上,除最早的奔驰、福特外,吉利、长城以及丰田等品牌,几乎都是从模仿阶段开始造车的。

众泰的模仿造车事业,从引进一条丰田特锐生产线开始。2006年初,众泰制造第一款车上市,为了蹭上奥运会的热度,取名众泰2008。虽然外形和丰田特锐好似孪生兄弟,但售价却只有它的一半,5.99万元的“半价”特锐,当年就卖出1.1万台。

众泰制造真正将低价发挥到极致的,是2007年收购江南汽车后,推出的江南奥拓车型。“只要一万八,奥拓带回家”的宣传语深入人心。这样的低价在乘用车历史上空前绝后,上市第一年,销量就达到了惊人的3万台。

众泰制造通过低价优势,迅速占领了四五线市场。 与此同时,它还敏锐地抓住了一个又一个政策红利,抢占了市场先机。

2009年,在减免车辆购置税和“汽车下乡”政策刺激下,国内乘用车市场出现了井喷式增长,创下历史最高增速52.9%。众泰制造率先跻身第一批汽车下乡企业名单,在争夺农村市场中处于领先位置。

▲2009湖南汽车展览会,享受 国家汽车下乡补贴的众泰汽车小康版

同年, 新能源汽车补贴试点政策出台,众泰制造与比亚迪一起,成为最早一批享受新能源补贴的车企。 此后,为了更好扩展新能源版图,2011年众泰新能源汽车有限公司(以下简称“众泰新能源”)成立,实控人也是金浙勇。

也许是日子过得太顺风顺水,在吉利等车企积蓄力量转向正向研发之时,众泰制造却在模仿的路上一骑绝尘。自2013年开始,众泰制造因“像素级”抄袭保时捷、奥迪、奔驰等豪华品牌,被众多网友戏称为“豪车皮尺部”。

虽然骂声一片,但神奇的是,复刻版豪车竟然获得了不错的销量成绩。2016年,众泰制造销量达33万台,较2014年翻了一番,成为铁牛集团重要的业务之一。

▲众泰SR9

2015年,众泰制造与众泰新能源合并,更名为永康众泰汽车有限公司(以下简称为“众泰汽车”),实控人依然是金浙勇。随着众泰汽车的发展,应建仁逐渐走向台前。

应建仁将目光瞄准了资本市场,并为众泰汽车“曲线上市”设计了一套完美的计划。

2016年3月,计划正式亮相。在这份计划中,卖方是净资产只有22亿元的众泰汽车,买方是市值只有33亿元的A股上市公司金马股份,但是双方交易价格却高达116亿元,其中20亿元用现金支付给金浙勇,96亿元通过非公开发行股份支付给金浙勇及其他股东。而金马股份的实控人,自2003年开始就是应建仁。

应建仁与金浙勇之间的“沾亲带故”,成为证监会屡次质疑众泰汽车属于“借壳上市”的原因之一,资产重组计划迟迟不被通过。

为了不耽误上市进度,应建仁于当年7月中止原有计划,并当机立断让金浙勇出局。

2016年9月,铁牛集团用60亿元收购了众泰汽车57%的股份,其中包括收购金浙勇所持有的44.69%的股份,应建仁成为公司实控人。失去控制权的金浙勇,获得了51亿元的现金补偿,比原计划多出了31亿元。

如此一来,众泰汽车和金马股份的实控人都变成了应建仁。凭借这一改变,应建仁再次提交资产重组申请,终于成功通过了证监会的监管。

2017年6月,众泰汽车如愿以偿注入金马股份,进入资本市场。在新能源概念和116亿元资产的加持下,众泰汽车市值迅速涨至近240亿元,是此前的3.5倍。

本以为乘上了资本东风的众泰汽车,没想到上市后的日子,却不好过。值得一提的是,由于公司高溢价收购,在账面上形成了高达66亿元的商誉,为日后埋下了一颗“大雷”。

02 内外交困

众泰汽车的好运似乎在上市之前耗尽了。上市第二年,就遭遇汽车行业寒冬。

2018年,中国乘用车市场出现了十多年来的第一次负增长,同比下滑4.1%,销量减少约100万辆,这相当于一家头部车企一年的销量。

随着汽车市场规模被压缩,车企之间的竞争愈发激烈。以国产汽车自主品牌三巨头为例,吉利汽车、长城汽车、长安汽车,陆续推出旗舰车型进军中高端市场的同时,也在低价区间持续发力,紧盯三四线城市和农村市场,这对众泰汽车形成沉重打击。

淘汰赛大幕拉开,既没有技术积累、产品力又薄弱的众泰汽车首当其冲。2018年,公司销量下滑至15.48万辆,不足2016年销量的一半。

质量危机也让众泰汽车的生存愈加艰难。据车质网显示,模仿奥迪Q3的众泰SR7其2016年款共有341条故障投诉记录,其中46条关于发动机,25条关于变速器。关键部件如此集中地出现问题,很难让消费者对其质量保持信心。

▲众泰SR7星光限量版

逐渐退坡的新能源补贴对于众泰来说,更是雪上加霜。2017年开始,电动车补贴门槛提高,补贴标准逐步下降,2019至2020年补助标准在2016年基础上下降40%。

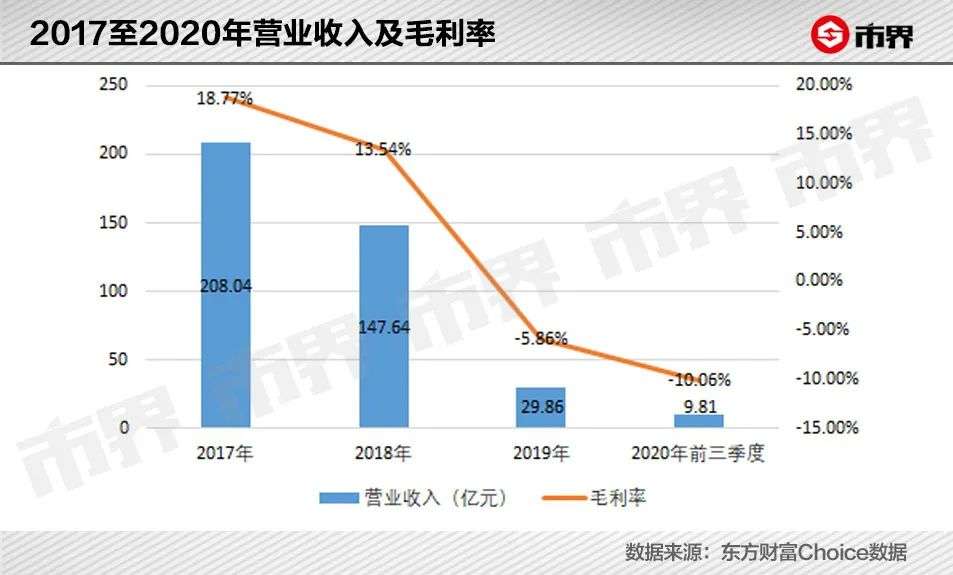

在此背景下,2019年众泰汽车仅卖出去2.1万辆汽车,相较于2017年的22.8万辆(不包括第一季度),连零头都不到。

更惨的是,对于众泰汽车来说,似乎亏本甩卖都无法挽救迅速下滑的销量。

2020年前三季度,公司毛利率已经下滑至-10%。这就意味着,成本为100元的产品,公司90元就卖了。但即便如此,公司前三季度收入却只有9.8亿元,较2017年大幅减少了198亿元。

值得一提的是,公司逐年下降的收入,似乎还有水分。2017至2020年,公司累计实现收入395亿元,但销售产品收到的现金却只有148亿元,占比37%。这就意味着公司看上去卖了100元产品,但其中有63元都拿不到钱。若长期收入变现能力低,难免让人质疑公司收入的真实性。

众泰汽车在主营业务上赚不到钱,就只能借钱度日。 自上市后,公司短期借款年年上涨。截至2020年9月末,公司货币资金余额只有3亿元,短期借款高达49亿元,资产负债率上升至75%。

在公司举步维艰的日子里,曾拼尽全力将公司送入资本市场的应建仁,却在忙着“股权质押”。

东方财富Choice数据显示,截至目前,应建仁控制的铁牛集团和金马集团,是众泰汽车的第一大股东和第四大股东,股权质押数量分别为6.5亿股和1.1亿股,占其所持上市公司股份的82.4%和99%。而且,绝大多数质押发生在2017年7月至2018年9月,即公司股价处于较高位的这段时间。截至目前,这些股权依然处于质押状态,质押取得的借款去向成谜。

铁牛集团取得质押借款后,非但没有将资金用于支持众泰汽车的业务发展,反而还占用众泰汽车的资金超过3亿元,至今未归还。

内忧外患下,众泰汽车资金链紧绷,无法及时偿还部分供应商的货款,导致多次陷入与供应商的买卖合同纠纷中。 天眼查APP显示,公司从2019年至今,涉及109起司法案件,其中以买卖合同纠纷为主。

自2019年开始,不堪重负的众泰汽车,生产几乎陷入停摆。

03众泰还剩什么?

2020年6月中旬,一份迟到近两个月的年度报告,将伤痕累累的众泰汽车,暴露于众目睽睽之下。

由于生产经营停滞,2019年,众泰汽车销量大幅下降,导致经营亏损超过30亿元。同时,由于对未来的销量具有不确定性,上市之初的高商誉之雷终究是被引爆了,公司计提了61亿元的商誉减值。

两者共同作用下,众泰汽车当年巨亏112亿元,参照当时36亿元的市值,众泰汽车亏掉了3个自己。 由于被会计事务所出具了无法表示意见的审计报告,众泰汽车戴上了*ST的帽子。自此,公司的问题像多米诺股骨牌一样,一个个引爆。

2020年9月至今,公司的控股股东铁牛集团、二级子公司众泰新能源、三级子公司江南制造和杭州益维,先后因不能清偿到期债务,被迫进入破产重整程序。2020年12月14号,铁牛集团由于在重整期间经营状况和财产状况继续恶化,缺乏挽救的可能性,宣告破产。

随着铁牛集团的破产,上市之初它对众泰汽车作出的业绩承诺补偿,似乎也将成为一纸空文。

按照早前的《盈利预测补偿协议书》中的约定,铁牛集团应将其合计持有的15.66亿股的股份移交给上市公司并予以注销。但由于其股份几乎都处于质押状态,因此应向众泰汽车现金补偿139.5亿元。但由于铁牛集团已破产,公司取得全部补偿款的希望很渺茫了。

上市仅四年时间,众泰汽车已经孤立无援。 2020年9月,由于众泰汽车无法清偿到期债务,其债权人向法院申请对公司进行预重整。 所谓预重整,就是公司提前启动债权债务及经营工作的清理等相关工作。

为顺利推进众泰汽车预重整工作,公司向社会公开招募投资人。根据2021年1月的最新公告, 目前有两家意向投资人,已缴纳相应的保密保证金和意向保证金,并着手对其开展尽职调查。

由于两位意向投资人均处在尽调阶段,因此其信息不予公开。但是资本市场已经按捺不住,闻风而动。 自2021年2月10日起,众泰汽车的股价连续12个涨停,不到半个月公司股价由1.92元迅速上涨至3.31元。

如此疯狂的股价上涨,连众泰汽车自己都发公告表示,请广大投资者理性投资,注意风险。公司预计2020年全年亏损60亿元至90亿元,主要的整车生产业务几乎处于停滞状态,近期连续上涨的股价与公司基本面并不匹配。

虽然众泰汽车希望通过新的投资人,可以重新优化公司的资产结构、债务结构等,实现转型或升级,可以使公司持续经营下去,扭亏为盈。但是,对于投资人来说,要让众泰汽车翻身,并不容易。

现在的众泰还剩什么呢?

截至2020年6月底,公司总资产超过190亿元,其中应收账款和其他应收款64.88亿元,占比33%。但是这类款项中,有接近60亿元都已经存在超过2年,也就是说,其全部收回的概率并不高。

另外公司固定资产和无形资产合计约58亿元,占总资产的29%,主要包括房屋建筑、机器设备和土地使用权等。相对来说,这已经是众泰汽车所拥有的最有价值的资产了。

剩余的资产中,有接近一半都是众泰汽车给其他企业的预付款,合计36亿元。虽然公司多次催收,但是截至2021年1月底,仍有接近20亿元的款项未追回。

众泰汽车手里最后的底牌,是传统燃油车和新能源汽车的生产资质。

尤其是新能源汽车生产资质,在汽车行业电动化转型时期显得尤为重要。2017年6月,国家已经暂停审批新能源生产资质。

曾经,拜腾汽车为获得新能源生产资质,1元收购一汽夏利旗下的一汽华利,并且还需承担一汽华利8.55亿元的债务。而理想汽车为了获得资质,也曾以6.5亿元收购重庆力帆汽车有限公司100%的股权。

众泰汽车公告中提到的神秘投资人,很可能就是看中了其新能源生产资质。

不过,应建仁已经开始退居幕后了。3月8日晚,众泰汽车发布公告称,应建仁、金浙勇因个人原因辞去相关职位。

经历了反复折腾的众泰汽车,还能等来翻盘的一天吗?

x

-

永不断电?这次马斯克想把你家变成“发电厂” 2021-05-08 10:54

永不断电?这次马斯克想把你家变成“发电厂” 2021-05-08 10:54 -

上海车展落幕,一场智能汽车逆袭传统汽车的大戏 2021-04-28 16:53

上海车展落幕,一场智能汽车逆袭传统汽车的大戏 2021-04-28 16:53 -

左手DRIVE Orin,右手DRIVE Atlan,黄仁勋靠自动驾驶芯片狂赚80亿美元 2021-04-13 16:56

左手DRIVE Orin,右手DRIVE Atlan,黄仁勋靠自动驾驶芯片狂赚80亿美元 2021-04-13 16:56

-

英特尔宣布成立全新独立运营的FPGA公司——Altera 2024-03-01 12:47

英特尔宣布成立全新独立运营的FPGA公司——Altera 2024-03-01 12:47 -

哪吒汽车 All In AI,携手360集团推进大模型产品NETA GPT 上车 2024-03-01 17:21

哪吒汽车 All In AI,携手360集团推进大模型产品NETA GPT 上车 2024-03-01 17:21 -

15万有骁龙8295,16万配激光雷达,零跑C10发起“配置战” 2024-03-03 14:00

15万有骁龙8295,16万配激光雷达,零跑C10发起“配置战” 2024-03-03 14:00

京公网安备 11010502038466号

京公网安备 11010502038466号

关注官方微信

关注官方微信